富士キメラ総研は、光通信関連の機器・デバイスの世界市場を調査し、その結果を「2026 光通信関連市場総調査」にまとめた(ニュースリリース)。近年、光通信市場を取り巻く環境はデータセンターやAI向けの設備投資に伴い需要が増える一方、通信機器やネットワークの高速化や関連機器の大規模導入に対応した低消費電力化が課題となっている。

こうした市況において同社では光通信関連市場予測を行なっているが、まずライン側光トランシーバーと、クライアント側光トランシーバーに関しては、データの送受信に必要な製品であるため、データトラフィックの増加とともに需要は増加してきた背景があり、近年はAI利用の進展に伴いデータセンターで取り扱うデータ量が爆発的に増えているため、市場が急拡大しているとした。特に400G、800Gの高速伝送製品が伸びているという。

ライン側光トランシーバーは、2025年前半からデータセンター投資が活発化したのに伴い大きく伸びると見ている。2026年以降、冗長性確保のためのネットワーク構成が増えるほか、電力消費の観点から複数のデータセンターでの分散運用による需要増加などにより、順調な伸びにあると予想した。現状は400G製品が主流であるが、2026年以降800G以上の製品へのシフトが進むとみる。

クライアント側光トランシーバーでは、高速伝送製品へのシフトが目立ち、今後その傾向はさらに強まると予測。50G以下の製品は、データセンターでの採用は一部であり、多くがFTTxや基地局に採用されているため、今後の伸びは年率数パーセントにとどまるものと見ている。

100G・200Gや400Gの製品は、主にデータセンターの汎用ネットワークで採用される。現状、汎用ネットワーク向けは100G・200G製品が主軸であるが、高速化ニーズに伴い400G製品の採用が進むとみる。また、400GはAIネットワーク向けでも採用されているという。

800G製品は、AIネットワーク向けの主軸として採用されている。現在は北米大手クラウドベンターやNVIDIAでの採用が中心であるが、今後はネットワークの高速化に伴い広く採用増加が期待されている。2024年、2025年の急激な需要増加の影響を受けて、2027年頃には需要はいったん落ち着くと見られているが、大手IT事業者による採用の本格化や交換需要などにより、2028年以降は年20%以上の成長が続くと予想した。

1.6Tや3.2Tの製品は、次世代型としてAIネットワーク向けで採用が増加すると予測。1.6T製品は2026年から採用が始まり、400Gや800G製品からの置き換えが徐々に進むとしている。3.2T製品は2029年頃から一部で採用が進むものと予測している。

一方で、中国メーカーの参入が多く100G以下などの低速領域では競争が激化している。高速や長距離領域では機能性が求められるため、自社でLDや変調器、DSPなどのキーデバイスを調達できる企業の優位性が高まっており、それらのメーカーでは積極的に差別化展開を行なっている。また、一部の中国メーカーは米中貿易摩擦を受けてキーデバイスが調達困難になるケースが出てきているため、内製化を進めているという。

光ファイバー市場は、伝搬するモードによりシングルモードとマルチモードに大別されるが、基幹通信網や海底ケーブルなどの長距離伝送やFTTxなどさまざまな用途で使用されるシングルモードが大部分を占める。

2023年は、中国のFTTx市場の停滞により、FTTx向けが縮小したのに加え、世界的に在庫調整が行なわれたことから、市場は縮小した。2024年は、AIネットワーク向けの投資が好調で、また、大手クラウドベンダーを中心とした海底ケーブルの敷設計画が進行したため、市場は前年比8.6%の増加となった。2025年も市場は堅調であり、海底ケーブルやデータセンターへの投資が拡大するに伴い拡大が続くと予想した。

CPOは、光トランシーバーの役割をSiチップに集約したSiPhをベースに、光学部品と半導体チップを同じパッケージに組み込むことにより、データセンターや高性能コンピューティング環境などでのデータ転送速度の向上と電力消費量削減を実現する。ネットワークの伝送距離の短縮化による低消費電力化など目的にデータセンター向けスイッチなどに採用されるという。

現状、消費電力削減を重視する一部メーカーの採用にとどまっているが、高単価であるため2025年の市場は1,130億円と見込む。短期的にはCPOの採用はNVIDIAのラックスケールAIシステムでの採用などを背景とした市場拡大と予想した。2029年頃から、需要が急増する400G対応スイッチでの採用増加、また、AIアクセラレーターチップ同士の接続におけるCPO利用が増えることから、市場は大幅な拡大と予想した。

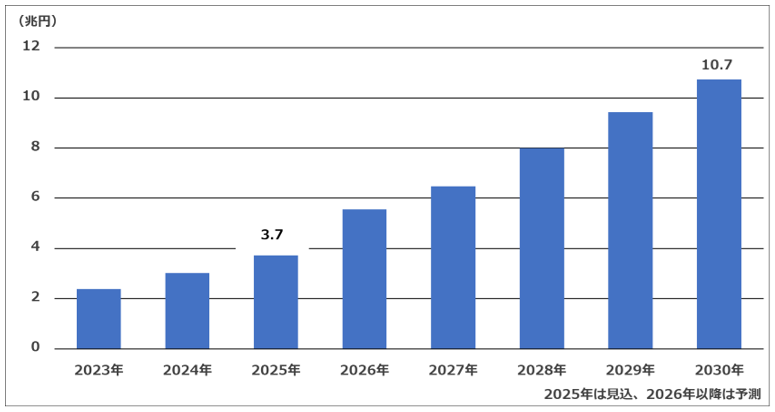

生成AIの社会実装やクラウドサービスの普及を背景にデータトラフィックは増加しており、市場は堅調に拡大している。特に2024年から生成AIに向けた大規模データセンターへの投資が活発化しており、高速光トランシーバーを中心とした各製品の伸びが大きくなっている。

2025年に入り、データセンター内の機器への投資に加え、データセンター相互接続(DCI)の利用が本格化しており、長距離大容量通信への対応に関する需要も増えている。2026年以降は、引き続きAI向けでデータセンター関連投資が継続することに加え、世界的なデータトラフィック増加に伴う海底ケーブルや幹線系の投資拡大に関連した機器・デバイスが伸びるとしている。

光通信関連装置は、サーバーの市場規模が大きく、AI普及に伴い今後も市場をけん引するとみている。L2・L3スイッチは高価格帯向け製品の需要が増えていることから、堅調な伸びが続くとしている。光伝送装置は、通信キャリア向けで一定の需要が継続。2025年は中国では5G-Advancedに向けた投資が活発であるほか、北米や日本で通信キャリアの設備投資の拡大から引き合いが増加しているという。

光コンポーネント・デバイスは、光通信のキーコンポーネントである光トランシーバーを軸に大幅な伸びを予想した。光トランシーバーは、800G製品へのシフトが進み、さらに1.6Tや3.2T製品の採用も増えるとみる。CPOは低消費電力などを目的に今後需要が急増すると予想した。

光アクティブデバイスは、現状規模の大きいLDチップや、今後急激な伸びが期待されるCW+SiPhなどを中心に市場拡大を予想した。CW+SiPhは、SiPh上に光変調器などを集積できるため低価格化が可能、また、小型化が実現できるため、今後も光トランシーバーでの採用増加が続くとみる。

光パッシブデバイスは、光トランシーバーで採用されるケースが多く、高速化の進展やレーン数の増加に伴う各製品の出荷拡大により、中長期的な伸びを想定している。光ファイバー・光回路デバイスは、関連の設備投資に伴い、堅調な市場にあるとしている。

光測定器は、光スペクトラムアナライザーと光通信用オシロスコープを対象としているが、コンポーネント・デバイスの製造、開発に必須となるため、それらの需要増加に伴って堅調な市場拡大が予測されている。