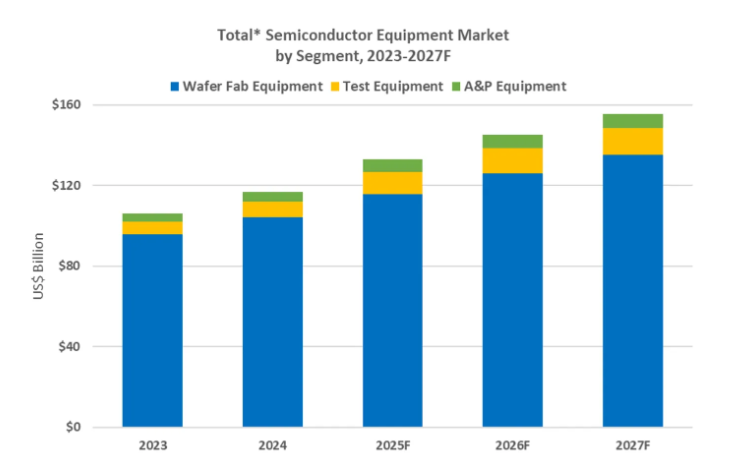

米SEMIは10月8日(米国時間),300mmファブ装置の世界投資額が,2026年から2028年の3年間で総額3,740億ドルに達するとの予測を発表した(ニュースリリース)。

それによると,300mmファブ装置の世界投資額は,2025年に前年比7%増の1,070億ドルに達し,初めて1,000億ドルを超える見込み。投資額は2026年に9%増の1,160億ドル,2027年に4%増の1,200億ドル,2028年に15%増の1,380億ドルへと増加すると予測した。

ロジック&マイクロセグメントでは,2026年から2028年にかけて1,750億ドルが投資され,装置投資を先導する。ファウンドリ各社は,2nm以下の最先端生産能力投資を原動力として,この成長をけん引すると予測した。

GAA(Gate All Around)構造や裏面電力供給技術などの先進技術は,AIワークロードの増大に対応するチップ性能や電力効率の向上に不可欠なキーテクノロジーとなっている。さらに進んだ1.4nmプロセス技術は,2028〜2029年に量産開始が見込まれている。

AIの性能向上は,車載エレクトロニクス,IoT,ロボティクスなどのエッジデバイスの大幅な成長につながると予想した。先端プロセスだけではなく,あらゆるノードおよびデバイス品種に対する需要が急増し,成熟プロセス装置への投資も活発化することが見込まれるという。

メモリセグメントは,この3年間の投資が第2位の1,360億ドルと予測し,成長サイクルの新たな局面に入る。DRAM関連装置への投資は790億ドル,3D NANDへの投資は560億ドルに達する見込み。AIの学習と推論は,多様なメモリタイプに対する包括的需要を生み出している。

AI学習には高いデータ伝送帯域と極めて低いレイテンシが必要であり,HBM(高帯域幅メモリ)の需要を大幅に押し上げている。また,推論によって生成されるAIコンテンツは,ストレージ容量の需要を生み出し,3D NANDフラッシュの需要を加速させている。

この堅調な需要は,中長期的にメモリセグメントのサプライチェーン投資を支え,従来からのメモリサイクルによる景気後退リスクを緩和する。アナログ関連セグメントは,2026年からの3年間で410億ドル以上の投資と予測した。化合物半導体を含めたパワー関連セグメントは,2026年から2028年にかけて270億ドルの投資が見込まれている。

地域別成長は以下の通り。

・中国:国家の半導体国産化政策に支えられ,2026年から2028年にかけて940億ドルを投資し,300mm装置投資額で首位を維持すると予測した。

・韓国:2026年から2028年の3年間で860億ドルを投資して生成AI需要に対応する世界中の産業が支え,300mm装置投資額で第2位になる見込みだとしている。

・台湾:2nmおよびそれ以下の生産能力に集中した750億ドルの投資を3年間で行ない,第3位となる見込み。先端ファウンドリ生産能力の支配と技術リーダーシップの維持が目的だという。

・米州:AIアプリケーション需要の急増に対応するため,先端プロセス能力を拡張し,国内産業と投資の高度化を促進することで,2026年から2028年にかけて600億ドルを投資し,第4位に浮上する見込みだとしている。

・その他:日本,欧州・中東,東南アジアは,それぞれ320億ドル,140億ドル,120億ドルの投資が見込まれている。これらの地域では,半導体供給の懸念を緩和する政策的インセンティブにより,2028年までに2024年比で装置投資が60%以上増加すると予測した。