矢野経済研究所は,車載ディスプレー世界市場を調査し,タイプ別や部位別,インチ別の市場動向,メーカー動向,価格動向,将来展望を明らかにした(ニュースリリース)。

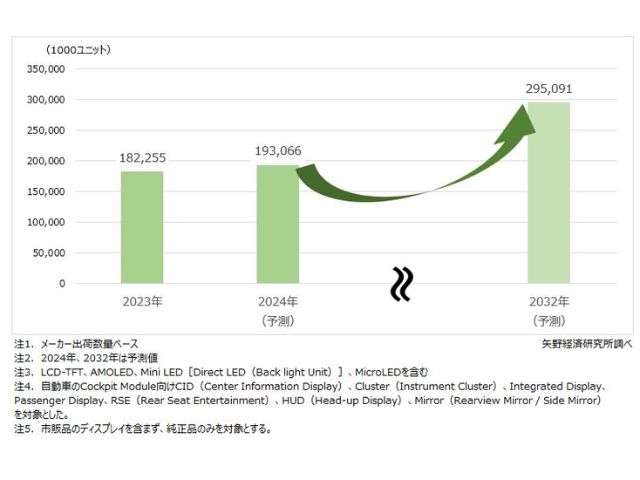

それによると,2024年の車載ディスプレー世界出荷量(純正品のみ,LCD-TFT,AMOLED,Mini LED[Direct LED(Back light Unit)],MicroLEDディスプレーメーカー出荷数量ベース)は,前年比105.9%の1億9,306万6,000枚になると予測した。

2023年に世界の自動車マーケットは大幅に伸長し,車載ディスプレーの世界出荷量も拡大した。2024年に入ってその反動もあり,世界的な景気後退によるクルマの需要が減少したことで,車載ディスプレー世界出荷量の成長も鈍化しつつあるという。

その要因となっているのは,補助金政策の打ち切りなどによりEV販売の勢いが鈍化したための中国や欧州でのEV(電気自動車)生産量減少であり,EV向け車載ディスプレーの世界出荷量は減少を見込みだという。2024年の車載ディスプレー世界出荷量は前年比105.9%となる見通しだとしている。

2025年以降の車載ディスプレーの注目トレンドとして,Cockpit Module向け「Integrated Display(機能統合型ディスプレー)」や「Passenger Display(助手席側ディスプレー)」の市場拡大が挙げられる。

車内前方付近のCockpit Module向けディスプレーデザインのレイアウトは過渡期を迎えており,本格的に変化していく見通しだという。今後,Cockpit Module向けにはコックピットの全幅に広がるSuper-Long Displayよりも,「Multi Display(1つの表示装置に複数情報を表示するディスプレー)」の複数搭載やIntegrated Displayの採用に理解を示す動きがあるとしている。

中国市場ではCluster+大型CID(Center Information Display)搭載の流れが主流になりつつある。一方,欧州市場ではPassenger Displayを含むIntegrated Displayの採用が本格化しているという。特に,欧州ではPassenger Display搭載の標準規格化を進めているため,今後市場規模の拡大を予測した。

なお,Passenger Display向けディスプレーでは,視野角制御技術により実現可能な「Switchable Privacy Display」も安全性の観点から搭載が進んでおり,さらに高付加価値な車載ディスプレー製品が登場しつつあるという。

将来展望について,車載ディスプレーの出荷数量は,自動車1台あたりに複数枚のパネルが搭載されるため,これまでは常に自動車生産台数の成長率を上回ってきた。しかし,2025年以降の車載ディスプレーの市場成長は必ずしも自動車生産台数の成長率を上回るとは限らず,車載ディスプレーの搭載枚数に対する考え方が変化し,2025年以降の車載ディスプレー世界出荷数量は,自動車生産台数の成長率に近づくと予測した。

車載ディスプレーの大型化は著しく進行しており,部材コストを抑えるために様々な中小型車載ディスプレーは搭載せず,Cockpit Module向けに9インチ以上のディスプレーを2枚搭載するデザインが定着しつつあるという。

また,「CIDとCluster」,もしくは「CIDとPassenger Display」の機能を統合したIntegrated Displayを1枚搭載するディスプレーデザインの採用も拡大しており,数量の伸びは鈍化傾向にあるとした。

一方で,高付加価値な車載ディスプレー製品の搭載拡大により,車載ディスプレーの金額市場は高成長が続く見込みだとしている。市場の拡大を支えるのは車載用OLEDパネルや,大型かつ高輝度なLED Back light Unit付きIntegrated Display,映り込みを抑制するAG/LR反射フィルムやインセル(内蔵)型タッチパネル付きなどの高性能な車載ディスプレーの採用拡大だという。

Cockpit Module向けレイアウトデザインの変化により,15インチ前後と20~50インチ台の大型CIDや,Integrated Display,Passenger Displayなど高単価な車載ディスプレー製品の採用が拡大し,金額ベースでの高成長を支えると予測した。