矢野経済研究所は,3Dプリンタ材料の世界市場を調査し,方式別動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

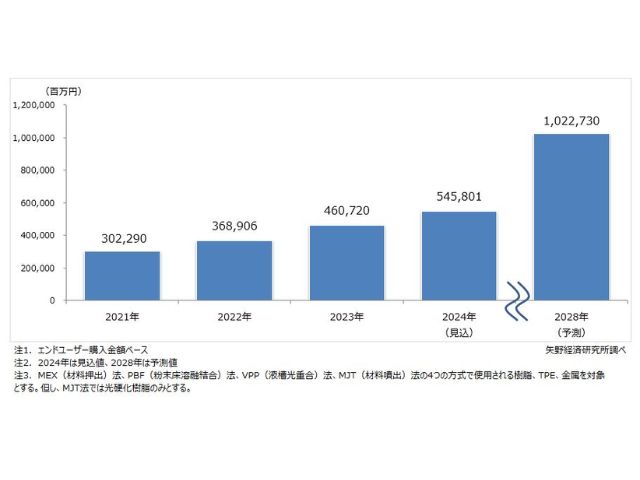

2023年の3Dプリンタ材料の世界市場規模(エンドユーザー購入金額ベース)は4,607億2,000万円(前年比124.9%)と推計する。

方式別にみると,MEX(材料押出)法はコンシューマー向けが安定成長期に移行しつつあるが,工業向けでは新たに製品製造に直接的に関係のない副資材であるMRO(Maintenance,Repair,Operations)パーツ向けの需要が立ち上がった。

PBF(粉末床溶融結合)法向けの金属粉末では航空や宇宙,防衛,医療分野向けの需要が旺盛であり,樹脂粉末は実用部品へと適用範囲が拡大している。VPP(液槽光重合)法では歯科技工物や補聴器シェルなど医療分野が牽引役となり,光硬化樹脂の需要は堅調に推移した。MJT(材料噴射)法はプロトタイプ(試作品)向けが中心となるが,海外を中心に光硬化樹脂の需要が底堅いという。

今回の調査で注目した,MEX法向け3Dプリンタの需要分野は,コンシューマー製品,自動車や航空宇宙を中心とする工業,医療,建築,教育分野など多岐にわたるとしている。

コンシューマー製品とはフィギュアや玩具,アクセサリー等を指し,クリエーターあるいは個人が趣味で製作するものである。材料にはPLAフィラメント,ABSフィラメント,PETGフィラメントが主に使われているという。

2023年にデスクトップ型を中心とした3Dプリンタで販売台数を伸ばしてきた台湾企業が市場撤退をしたものの,中国のスタートアップが展開する高速造形かつ低価格を実現した機種が注目を集めている。自動車分野では,バンパーなど大型部品の形状や機能評価用のプロトタイプや治工具向けが主力用途となっているほか,カスタムパーツやアフターパーツ向け実用部品などでの需要もあるとしている。

航空宇宙分野では,スーパーエンプラを主材料とする航空機のダクトや,ブラケット,スイッチ類,人工衛星向けのエンジン部品など実用部品での採用事例がある。これらの分野では,コロナ禍で停滞していた設備投資が回復基調に転じているほか,3Dプリンタの高性能化が進展し,炭素繊維・ガラス繊維強化フィラメントなどの需要が順調に拡大しているという。

将来展望については,今後も3Dプリンタの高性能化に加え,機械的特性や耐熱性を高めた3Dプリンタ材料の開発などが進み,海外を中心にプロトタイプや治工具,少量~中量生産の実用部品用として3Dプリンタの導入が進む見通しだという。そのため,2023年から2028年までの年平均成長率(CAGR)は17.3%となり,2028年の3Dプリンタ材料世界市場規模は1兆円超の規模を形成するものと予測した。