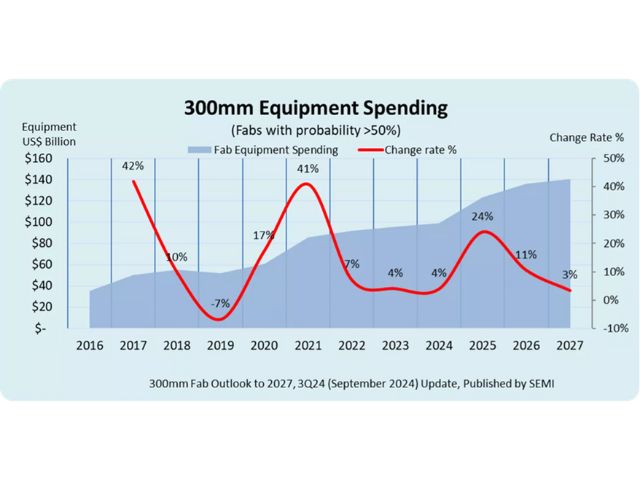

米SEMIは9月26日(米国時間),世界の300mm半導体前工程ファブ装置への投資額が,2025年から2027年の期間に過去最高の4,000億ドルに達するとの予測を示した(ニュースリリース)。

世界の300mmファブ装置投資額は,2024年に4%増の993億ドルに,2025年はさらに24%増の1,232億ドルに成長し,はじめて1,000億ドルの水準に達すると予測する。2026年の投資額は11%増の1,362億ドル,2027年の投資額は3%増の1,408億ドルとなる見込みだとする。

地域別投資額として,中国は国内自給政策によって今後3年間にわたり合計1,000億ドルを支出し,2027年まで300mmファブ装置の投資を引き続きリードするとしている。しかし,投資額は徐々に減少し,2024年の450億ドルのピークから2027年には310億ドルとなる見込みだという。

韓国は,今後3年間に810億ドルを投資して第2位となり,DRAM,HBM,3D NANDフラッシュのメモリ分野での優位性をさらに高めるとしている。台湾は,今後3年間の300mmファブ装置への国内投資額は750億ドルと予測され,第3位となるという。台湾半導体メーカーは新規ファブを海外にも建設する。台湾のファブ装置投資額は主に3nm未満の最先端ロジックがけん引している。

その他の地域は,米州の2025年から2027年における投資額は630億ドルとなる見込みで,同期間の日本の投資額は320億米ドル,欧州/中東の投資額は270億ドル,東南アジアの投資額は130億ドルとなる。注目点として,これら地域では,重要な半導体の供給に関する懸念を緩和するための産業支援政策により,2024年と比較して2027年の装置投資額が2倍以上に増加すると予想している。

ファウンドリ分野の装置投資額は,2025年から2027年にかけて約2,300億ドルに達すると予測するが,これを支えるのは3nm未満の最先端ノードへの投資と,成熟ノードへの継続的投資。2nmロジックプロセスへの投資と,主要技術となるGAAトランジスタ構造や裏面電源供給などの開発は,特に今後のAIアプリケーションにおける高性能かつエネルギー効率の高いコンピューティングニーズに応える上で不可欠となっている。

コスト効率の高い22nmおよび28nmプロセスは,車載エレクトロニクスやIoTアプリケーションの需要増加による成長が見込まれるという。

ロジックおよびマイクロの分野は,今後3年間にわたって1,730億ドルの投資が見込まれ,装置投資の拡大を牽引すると予測する。装置投資額が2位となるのはメモリ分野で,同期間中に1,200億ドルを超える投資が見込まれ,この分野の新たな成長サイクルが始まるとしている。メモリ分野の中では,DRAM関連装置への投資が750億ドルを超えることが予測され,3D NANDへの投資は450億ドルに達する見込みだという。

パワー関連分野は3番目にランクされ,今後3年間で300億ドルを超える投資が見込まれている。その中には,化合物半導体の約140億ドルが含まれている。アナログおよびミクストシグナルの分野は同期間に投資額が230億ドルに達すると予測され,これに続くのがオプト/センサ分野の128億ドルになるという。