矢野経済研究所は,2025年のサービスロボット世界市場を調査し,9用途・分野別の動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

サービスロボットは,用途に応じて家庭用と業務用に分類される。家庭用サービスロボットは,家庭内での清掃を行なうロボットや,教育用途,エンターテインメントなど家庭での生活を支援することを目的とする。

一方,専門的なサービスを提供する業務用サービスロボットは,商業施設や医療・福祉,物流,農業,建設といった現場など幅広い産業・商業分野において,清掃や配送,接客,警備,介護,エンターテインメントといった多様な用途で活用されている。 このように,サービスロボットは人間の生活をより便利かつ安全にする役割を担っており,社会における様々な場面でその重要性が高まっている。

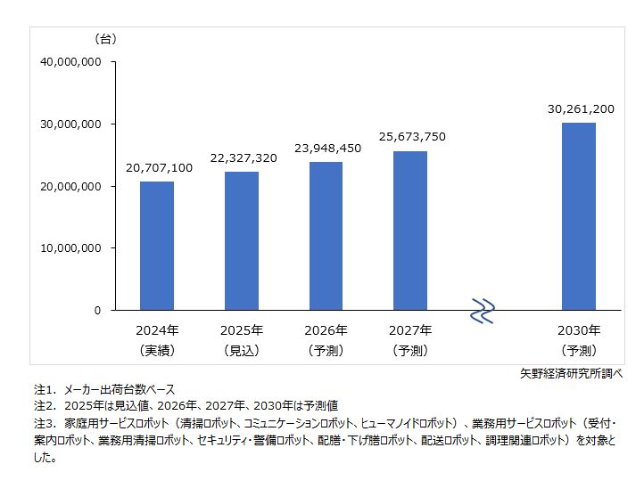

2024年のサービスロボット世界市場(メーカー出荷台数ベース,9用途・分野計)を2,070万7,100台と推計した。世界各国においてサービス業の人手不足や賃金上昇が進行したことや,生成AIの進化により幅広い用途でロボット性能が向上したこと,導入拡大による費用対効果の向上などを要因として,サービスロボットの普及につながる結果となったという。

日本においても,費用対効果の高い用途・分野によってはサービスロボットの導入が堅調に増加している。例えば,配膳・下げ膳ロボットでは導入条件によっての違いはあるものの,飲食店において従業員を追加で1人雇用する場合と比較して,ロボット1台を導入した場合では月額30万円以上のコストが低減される。

一方で,サービスロボットの中には実証実験は実施されるものの,その後本格導入に至るケースが極端に少ない用途・分野も存在する。例えばラストワンマイル配送などの配送ロボットや,セキュリティ・警備ロボット,調理関連ロボットなどがある。

本格導入に至るケースが少ない用途・分野では,その要因としてロボットを導入しない場合と比較した際の生産性や省人化といった費用対効果が,導入後すぐに見込めないことが挙げられる。それだけではないケースも存在するだろうが,費用対効果が少なくとも一因になっていることがほとんどだとしている。

日本で本格導入が進んでいない用途・分野であっても,米国市場や中国市場などでは日本市場と比較して導入が大きく進んでいるケースもある。これらの国々では費用対効果を必ずしも見込むことが出来ない場合でも,導入におけるKPI(Key Performance Indicator)を「継続して使用できること(継続使用率)」 と「改善点の発見数(改善寄与率)」に設定している。

このようなKPIの設定によって得られた情報は,世界的な労働人口の減少局面を将来的に迎えた際の量産化や本格導入を見据えて,さらなる研究開発に活用されているという。

サービスロボットは,コロナ禍における感染対策として導入され,アフターコロナで経済活動の再開,人流回復後もサービス人材の労働回帰が遅れたことから,世界各国において様々な用途で導入が続いた。将来の展望として,サービスロボットの普及は人々に受け入れられ,2025年以降も堅調に導入は増加する見通しだという。

また,生成AIの進化により,画像認識性能向上による人との接触リスク低減の他,聞き取り精度や推論性能の向上,人と会話を行なう性能向上も実現している。加えて,同時に複数台のサービスロボットを使用する際には,ソフトウェア側でのAIの判断により,稼働効率の向上も実現している。

これらの性能の向上は今後も中長期的に継続され,時間の経過とともに導入(消費者やユーザー企業)側の利便性が高まる可能性が高く,2030年のサービスロボット世界市場(メーカー出荷台数ベース,9用途・分野計)で,3,026万台規模への増加を予測した。