矢野経済研究所は,協働ロボット世界市場を調査し,主要国の関連政策や支援制度,参入企業動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,協働ロボット世界市場を調査し,主要国の関連政策や支援制度,参入企業動向,将来展望を明らかにした(ニュースリリース)。

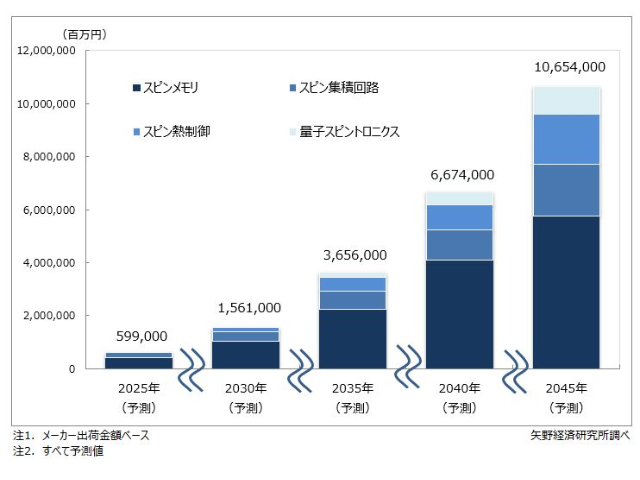

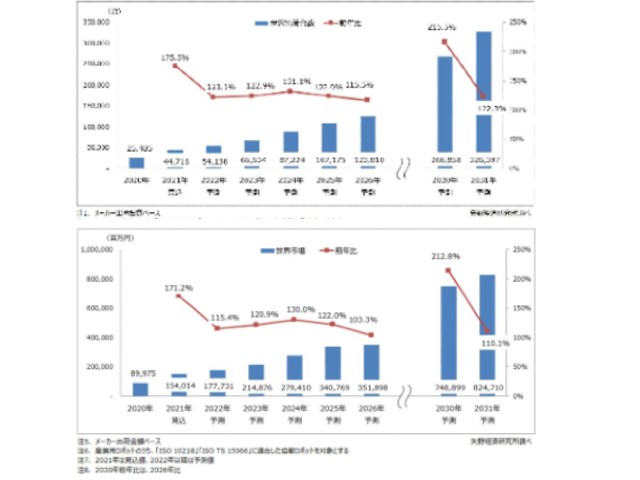

それによると,2020年における協働ロボット世界市場規模は,メーカー出荷台数ベースで25,485台,同出荷金額ベースで899億7,500万円と推計した。

米中貿易摩擦の影響や世界的なサプライチェーンにおける半導体等の部品不足により生産活動への影響が顕在化するなか,新型コロナウイルス感染拡大で人の移動が制限されたため,営業活動やロボットの設置が困難になり,2020年の市場は低迷したという。

顧客(ユーザ企業)側では,人手不足やソーシャルディスタンスの維持,生産活動の安定化に向けたBCP対策など,協働ロボットの導入による自動化のニーズは高まっているが,景気悪化による設備投資計画の延期があったことも市場低迷の要因となった。

導入業界別にみると,自動車及び関連部品業界向けなどの大口顧客において,部品不足により生産計画が後ろ倒しになったことから,協働ロボットの導入台数が減少,2020年後半からは需要が徐々に回復したものの,通年では前年を下回る程度に留まる結果となった。

国別に市場をみると,中国や韓国は他の国とは状況が異なり,コロナ禍の中でも出荷台数が増加した。中国はコロナ禍をいち早く乗り越え,製造業だけではなくサービス業や新規応用分野においても設備投資が回復し,協働ロボットの普及が順調に進んでいるという。

また,韓国では,飲食業界を中心に新型コロナウイルス感染防止のためのアンタクト(非対面:Un+Contact)サービスとして協働ロボットの導入が進み,製造業向けの需要減少をカバーできる程の出荷好調に繋がった。2021年の協働ロボット世界市場規模は,メーカー出荷台数ベースで前年比175.5%の44,716台,同出荷金額ベースで同171.2%の1,540億1,400万円を見込む。

調査では電気自動車の普及拡大により,関連業界にも生産自動化のニーズが上昇し,需要が拡大すると注目している。2021年の協働ロボット世界出荷台数を導入業界別にみると,自動車業界が構成比22.7%でトップとなり,次いでエレクトロニクス業界が同18.8%になると見込む。

世界各国の政府は地球温暖化の原因となる二酸化炭素の排出を抑制するカーボンニュートラルの実現に向けた取り組みの一つとして,電気自動車の普及拡大を促進している。電気自動車や関連する部品・部材の生産量の増加に伴い,生産の自動化及び品質の安定化などを目的として産業用ロボットだけではなく協働ロボットの需要が拡大していくものと見ている。

今後は協働ロボットにおいてもAIや5Gなどの新技術が導入され,また,ロボットの周辺機器や主要部品なども高性能化・高機能化することで,協働ロボットの導入業界や需要分野が更に広がることを期待する。

さまざまな業界で自動化のニーズが高まり,市場の拡大や参入プレーヤーの増加で本体価格も低下し,2031年の協働ロボット世界市場規模はメーカー出荷台数ベースで326,397台,同出荷金額ベースで8,247億1,000万円まで成長するものと予測している。