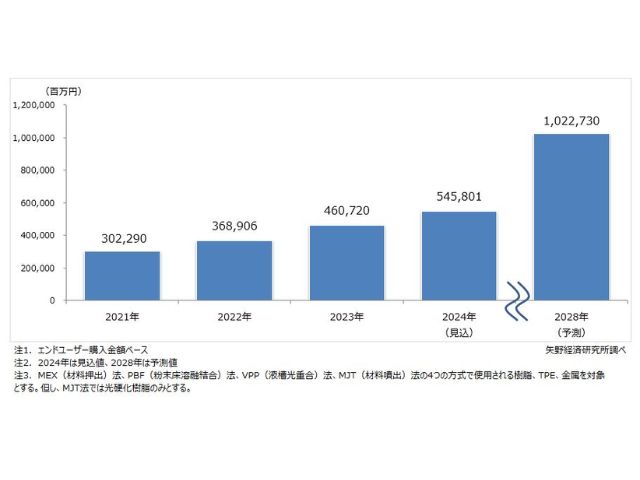

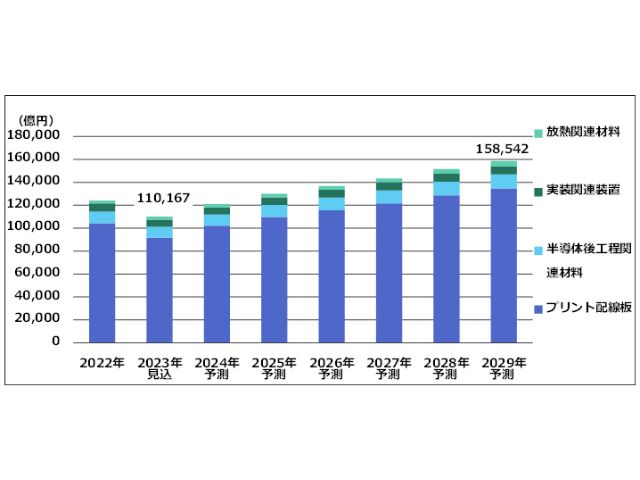

富士キメラ総研は,2023年に一部を除いて縮小するとみられるものの,以降,各種アプリケーション市場の回復とともに拡大が期待される半導体実装関連の世界市場を調査し,その結果を「2023 エレクトロニクス実装ニューマテリアル便覧」にまとめた(ニュースリリース)。

この調査では,半導体パッケージ3品目をはじめ,プリント配線板6品目,半導体後工程関連材料7品目,実装関連装置5品目,放熱関連材料7品目,基板関連材料13品目,また,アプリケーション4品目の市場動向を把握した。

それによると,半導体実装関連市場は各種電子機器および半導体の伸びに伴い,2021年から2022年上期まで非常に好調であった。しかし,2022年下期から各種電子機器の落ち込みや,半導体不足を避けるための過剰な生産による在庫過多の影響などを徐々に受けはじめ,2023年は前年から1割以上縮小するとみている。

PCやスマートフォン,各種家電といった民生機器に加え,インフラ関連のサーバーや通信機器が2022年Q4から落ち込んだことも縮小要因となっている。一方,唯一好調であったのが自動車関連であり,自動車関連向けのウェイトが高い放熱関連材料は,2023年に前年から8%程度伸びるとみている。

PCやスマートフォンなどの民生機器は2023年下期から回復基調にある。その一方,インフラ関連機器はAIサーバー関連が好調であるものの,単価の高い同製品導入の影響で投資が抑制された汎用サーバーや汎用通信機器の回復は2024年下期以降になるとみられ,それに対応したプリント配線板の市場回復も同時期になると予想する。

半導体は,CPU関連が民生機器,汎用サーバーや汎用通信機器などと同時期の回復が期待されるが,メモリー関連は在庫過多の状況が続いており,DRAM関連は2024年Q2以降,NAND関連市場は2025年以降の回復を予想する。

実装関連装置は,非常に好調であった半導体関連向けが落ち込んでいる。その一方で,アドバンスドパッケージ向けでハイエンド装置が好調となった。また,汎用基板向けは,車載や通信機器向けの基板関連メーカーが米中貿易摩擦に対応するため,タイを中心とする東南アジアに数多く新工場を設置することでの需要が喚起されている。

中長期でみると各種電子機器の回復や,高速伝送,微細化などに対応したハイエンド品の増加などが市場拡大を後押しすると予想する。

このうち高多層リジッドプリント配線板は,多層リジッドプリント配線板の中でも,18層以上の高多層基板を対象とした。18層以上の高多層製品は基板の採用用途が限られている点や生産難易度が高いことから,参入メーカーは多層基板よりも限定的となっているという。

タイプ別には18~28層,30~48層,50層以上に分けられる。18~28層が数量ベースの8割以上を占める。2023年から2024年に向け各タイプとも伸長すと予想する。用途別にみると通信機器向け,汎用サーバー向け,AIサーバー向け,基地局向けで数量ベースの8割以上を占める。

2024年に前年から大きく伸びるのは汎用サーバー向けとAIサーバー向けで,汎用サーバー向けは通信機器向けを上回ると予想する。2023年は,生成AIブームに伴うAIサーバー向けが大きく伸長したものの,主力となる通信機器や汎用サーバー向けをはじめ,基地局や半導体製造装置向けなども落ち込み,市場は縮小するとみている。

2024年以降は,AIサーバーで20層以上,汎用サーバーでも18層の採用が進むとみられ,サーバー向けを中心に市場は高成長が続くと予想する。30層以上の製品は,通信機器で採用が多い。2023年は,大手ITベンダーのデータセンター投資削減の影響で,数量ベースで大きく落ち込んだ。

800G以上のハイエンド通信機器がAIサーバー向けで伸長したものの,400G以下の通信機器の落ち込みが影響した。なお,800G以上のハイエンド通信機器では40層近い製品の採用も多いという。

2024年には出荷は回復に向かうが,2022年並みの数量には至らないと予想する。50層以上は半導体製造/検査装置関連や医療機器,航空・宇宙用途で採用されている。2023年は装置関連向けが落ち込んだものの,2024年以降は順調な伸びと予想する。

FC-BGA基板は,CPUや通信機器など高性能な多ピンロジックで採用されるFC-BGAの基板を対象とした。PCやゲーム機,自動車などの民生向けで4~8層,サーバー用やハイエンドの通信機器向けでは10層以上の製品が採用されるという。

2023年は,PC向けや通信機器向けに加え,伸長が期待されたサーバー向けも大きく落ち込んでいる。AIサーバーへの投資額が大きく,AIアクセラレーターチップ向けなどは前年から大きく伸長しているが,汎用サーバーや通信機器関連への投資が削減されたことで,市場は前年から縮小するとみる。

製品供給が不足から過多になったことで単価も下落している。PC向けは2023年Q4から,通信機器向けやサーバー向けは2024年Q2頃から回復するとみられる。今後,市場をけん引するのは,単価の高いサーバー向けやAIアクセラレーターチップ向けであるが,サーバー市場の落ち込みで,2024年の市場は2022年並みの規模にとどまると予想する。

2025年以降は在庫調整などが安定し,インフラ機器向けやPC向けなどの回復が進むとみられ,市場は高成長が続くと予想する。なお,車載SoC向けは2023年も好調で,今後も順調な市場拡大が期待されるとしている。

窒化ケイ素基板は,窒化ケイ素(Si3N4)の白板基材,白板にアルミ箔や銅箔を積層してエッチングで回路パターンを形成したAMB(Active Metal Braze)基板を対象とした。

白板基材は全てがEVやHVなどのインバーター向けとなっているため,市場はxEVの販売動向に連動する。AMB基材も車載インバーター向けが多いが,DC-DCコンバーターなどでも採用されている。

車載向け以外ではパワーコンディショナーや産業機器でも採用がある。今後も市場はxEV市場に連動した推移と予想する。特に,2026年以降はxEVの生産がさらに加速するとみられるため,それに伴って市場拡大が期待されるとしている。