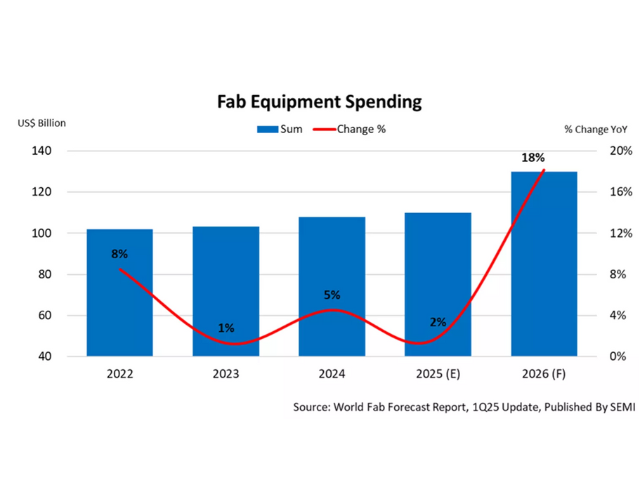

米SEMIは4月9日(米国時間),2024年の半導体製造装置(新品)の世界総販売額が,前年の1,063億米ドルから10%増となる1,171億米ドルであったことを発表した(ニュースリリース)。

それによると,2024年には,世界の前工程装置市場が著しい成長を遂げ,ウェーハプロセス用処理装置の売上は9%増,その他の前工程装置分野は5%増となった。この成長の主な要因となったのは,最先端および成熟ロジック,先進パッケージング,高帯域幅メモリ(HBM)の生産能力拡大に向けた投資の増加と,中国における大幅な投資増加となっている。

後工程装置市場は,2023年まで2年連続の減少をしたが,2024年にはAIおよびHBMの製造の複雑化と需要の高まりを追い風に力強い回復を見せた。半導体業界が先進技術のサポートに力を入れていることを受けて,組立およびパッケージング装置の売上は前年比25%増,テスト装置の売上は同20%増となったという。

地域別に見ると,中国,韓国,台湾が半導体製造装置への投資額で上位3市場を維持し,世界市場の74%を占めた。中国は,積極的な生産能力拡大と国内チップ生産強化を目的とした政府支援のイニシアチブを追い風に,投資額が前年比35%増の496億米ドルに達し,最大の半導体製造装置市場としての地位を固めたとしている。

世界第2位の市場である韓国では,メモリ市場が安定し,HBMの需要が急増したことにより,装置投資額は3%増の205億米ドルとなった。一方,台湾では生産能力拡張にむけた需要の鈍化から,装置販売額は16%減の166億米ドルとなったという。

一方,北米では国内製造および先端ノードへの注目度が高まったことにより,半導体製造装置への投資額は14%増の137億米ドルに達した。東南アジアなどのその他地域では,新興市場でのチップ生産の増加に支えられ,15%増の42億米ドルが販売された。

しかし,欧州では,経済不振の影響で自動車および産業分野の需要が低迷したことから,装置投資額が25%減となる49億米ドルに落ち込んだ。日本も,主要な最終市場の成長鈍化に苦戦し,売上は78億米ドルと1%の微減になったという。

■2023-2024年半導体製造装置市場(地域別,単位10億米ドル)

| 地域 | 2024年 | 2023年 | 前年比成長率(%) |

| 中国 | 49.55 | 36.60 | 35% |

| 韓国 | 20.47 | 19.94 | 3% |

| 台湾 | 16.56 | 19.62 | -16% |

| 北米 | 13.69 | 12.05 | 14% |

| 日本 | 7.83 | 7.93 | -1% |

| 欧州 | 4.85 | 6.46 | -25% |

| その他地域 | 4.19 | 3.65 | 15% |

| 合計 | 117.14 | 106.25 | 10% |