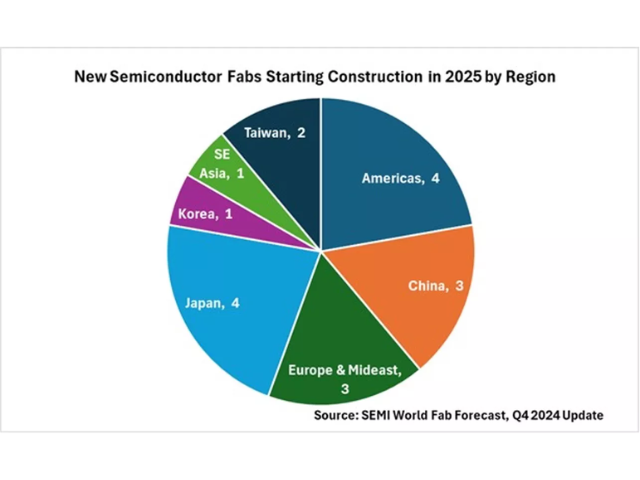

米SEMIは1月7日(米国時間),2025年に18棟の新規半導体工場建設プロジェクトが開始されるとの予測を発表した(ニュースリリース)。

それによると,新規プロジェクトには3棟の200mm設備と15棟の300mm設備が含まれており,その大半は2026年から2027年の稼働開始を予定しているという。

2025年には,米国と日本でそれぞれ4つのプロジェクトが予定されており他の地域をリードしている。中国とヨーロッパおよび中東地域はそれぞれ3つの建設プロジェクトにより同率3位に位置している。台湾は2つ,韓国と東南アジアはそれぞれ1つのプロジェクトが予定されている。

2023年から2025年までをカバーする2024年第4四半期版のWorld Fab Forecastレポートでは,世界の半導体業界において97棟の新しい量産工場の稼働開始が予定されていることを示している。これは2024年の48棟のプロジェクトと2025年に予定されている32棟のプロジェクトを含み,ウエハーサイズは300mmから50mmに及ぶ。

2025年の半導体生産能力はさらに加速し,年率6.6%の成長率で月産3,360万枚(wpm)になると予測した。この拡大は,ハイパフォーマンス・コンピューティング(HPC)アプリケーションにおける最先端ロジック技術とエッジデバイスにおける生成AIの普及拡大によってもたらされるという。

半導体業界は,大規模言語モデル(LLCs)の計算需要の拡大に対応する,先端計算能力の構築への取り組みを強化している。チップメーカーは先端ノード(7nm以下)の生産能力を積極的に拡大しており,2025年には30万wpm以上増加し合計220万wpmになると予想され,業界をリードする年率16%の成長が見込まれるとしている。

中国のチップ自給戦略と,自動車およびIoTからの需要予想に後押しされ,2025年の主流のノード(8nm~45nm)は1,500万wpmのマイルストーンを突破し生産能力はさらに6%増加すると予測した。

成熟した技術のノード(50nm以上)は市場の回復の遅れと稼働率の低さを反映して,より保守的な拡大を見せている。2025年のこの分野での生産能力は5%成長し,1,400万wpmに達すると予測した。

ファウンドリのサプライヤーは半導体設備購入において主力となり続ける。ファウンドリ分野では生産能力が年率10.9%増加し,2024年の1,130万wpmから2025年には記録的な1,260万wpmになると予測した。

メモリ分野全体では2024年には3.5%,2025年には2.9%と緩やかな成長となり,着実な生産能力の拡大が見られる。しかし,生成AI需要の高まりがメモリ市場に大きな変化をもたらしている。高帯域幅メモリー(HBM)が顕著な急成長を遂げ,DRAMとNANDフラッシュ分野の間で生産能力の成長傾向に乖離が生じているという。

DRAM分野は力強い成長を維持すると予想され,2025年には前年比約7%増の450万wpmとなる一方で,3D NANDの設置能力は5%増の370万wpmとなる見込みだとしている。