矢野経済研究所は,産業用3Dプリンタ世界市場の調査を実施し,需要分野別の動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

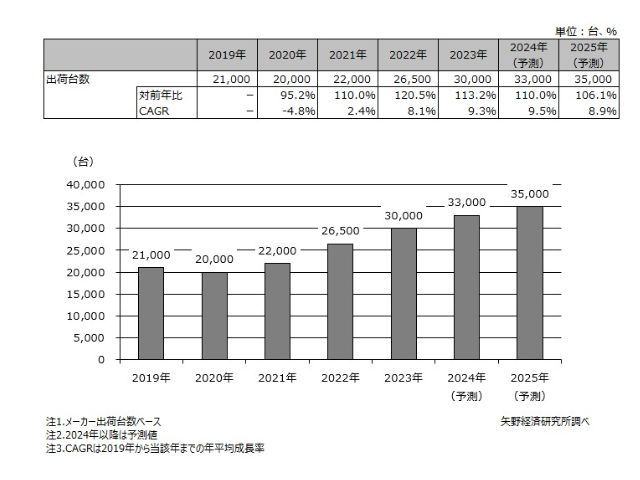

それによると,2023年の産業用3Dプリンタ世界市場規模(メーカー出荷台数ベース)は,前年比113.2%の3万台となったという。

新型コロナウイルス感染症流行の影響を受け,導入検討中の案件の停止など,停滞感のあった産業用3Dプリンタ市場は,2021年以降順調に成長している。

サプライチェーンの分断や医療物資の不足などで産業用3Dプリンタによる物資の製造や加工が注目されたことが,同市場に対して一定程度プラスに働き,市場の回復は早まった。今後,市場を牽引していくのは金属を材料とする産業用3Dプリンタで,成長率は樹脂を材料とする産業用3Dプリンタよりも大きくなると予測した。

産業用3Dプリンタを利用して製造されているものをみると,最終製品が増加基調にあるほか,量産を視野に入れるユーザーも多い。地域別では,欧米,特に欧州の市場が活発であるほか,インドや韓国などの市場も成長しているという。

今回の調査で注目した,産業用3Dプリンタは大別すると樹脂を材料とする装置,金属を材料とする装置がある。出荷台数別にみれば樹脂を材料とする装置の市場の方が大きいが,金属を材料とする産業用3Dプリンタへの需要が高まっているとしている。

国内市場においても同様の傾向にあり,金属を材料とする装置の出荷台数が増加基調にある。2024年には国内の産業用3Dプリンタ出荷台数のうち,1割以上が金属3Dプリンタになる見込みだという。

近年は産業用3Dプリンタメーカーとして金属3Dプリンタ市場に参入する企業が増加しているだけでなく,日本で購入できる海外メーカーの金属3Dプリンタも増えている。こうした点も国内の金属3Dプリンタ市場成長の一因だとする。

また,金属3Dプリンタの出荷台数が増加している理由のひとつに,最終製品の造形に対する需要の拡大が挙げられる。これは主に試作コスト削減や自由な形状での造形を期待によるものだという。

また,材料交換が容易になったことも増加要因だとする。金属3Dプリンタの装置選定の観点として材料交換の容易性を挙げるユーザーは多い。最近は材料ユニット(材料を入れるケース)を交換すれば短時間で材料交換をすることが可能になりつつある。この点も市場拡大の要素のひとつとだとする。

将来展望については,産業用3Dプリンタ市場は装置の性能向上,後処理や受託造形などの周辺サービスの充実,材料の種類の増加,ソフトウェア機能の拡充などにより,最終製品の造形,量産を行なうユーザーが拡大し,引き続き成長すると予測した。

成長率でみるとメーカー出荷台数ベース,メーカー出荷金額ベースともに金属3Dプリンタの伸びが大きくなると予測した。また,産業用3Dプリンタを利用して製造されているものの割合は試作や治具(加工・組み立て・検査などに用いる補助工具)が大きい。

この点は,今後市場が成長しても変わらないとする。これは最終製品の造形が増えたからといって試作・治具の製造が減少するわけではなく,最終製品,試作,治具いずれの造形も増えていくためだという。

こうした中,産業用3Dプリンタ世界市場規模(メーカー出荷台数ベース)の2019年から2025年までの年平均成長率(CAGR)は8.9%で推移し,2025年にはメーカー出荷台数が3万5,000台になると予測した。