SEMIは12月12日,メディア向けに会見を開き,市場情報担当のクラーク・ツェン氏が「世界半導体製造装置材料産業の展望」というテーマで業界の実績をはじめ,半導体装置市場の予測,ファブへの投資などについて述べた。

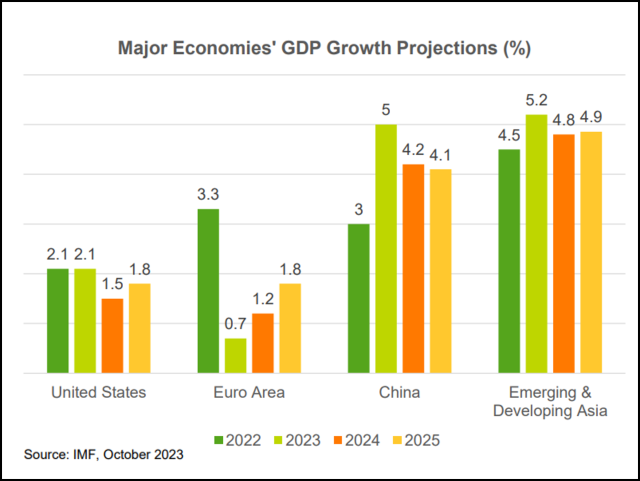

IMF(国際通貨基金)の予測によると,グローバルGDPの成長について2022年の3.5%から2023年では3%,2024年にはさらに減速して2.9%になるとしている。また,各国の状況として,アメリカはインフレが進むとともに消費が増えたことで2.1%と予測,ヨーロッパは戦争の影響があり縮小傾向にあるが2024,2025年で強力に回復する見込みを立てている。

中国に関しては,5%からこの先2年間で少し減速する。不動産危機により消費者の信頼感に悪影響を及ぼし,支出減に繋がっているが,一方,新興アジア諸国は5.2%の成長でこの数年も成長が続いていくとみている。

同氏はSEMIの予測について述べ,半導体の業績から見て,エレクトロニクス製品の売上は2023年上半期において前年比7%の減少だが第4四半期には年間成長率がプラスになるとした。ICについてはメモリの売上高が50%急落したため,2023年上半期は前年と比べて25%減少した。

IDMとファブレスの2023年第3四半期の売上高は前四半期比7%増の690億ドルになり,またファウンドリは顧客が在庫のかなりの部分を消化したため2023年第3四半期には前四半期比8%の成長率に戻ると予想している。

OSATの売上高は2023年第2四半期に前四半期比3%の成長に戻り、2023年第3四半期も14%の成長が続く見込みとしている。

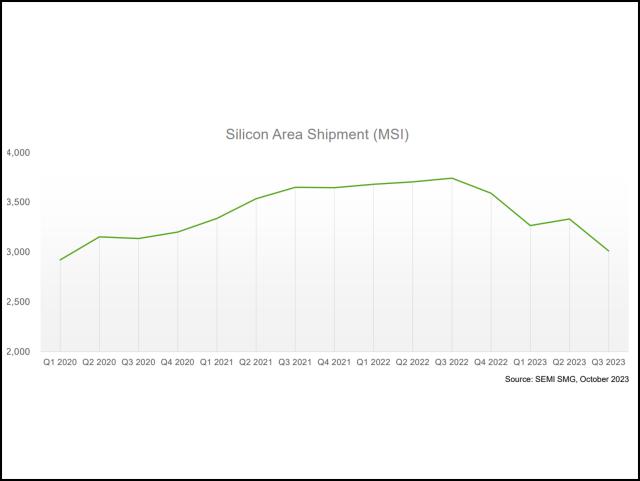

シリコンウエハーの出荷推移だがこの3年間は上がってきたものの去年の第四半期から下降に転じている。理由としては,在庫がサプライチェーンで増えたためだという。また出荷のボトムはおそらく2024年の前半になり,そこから上昇に転ずるとした。

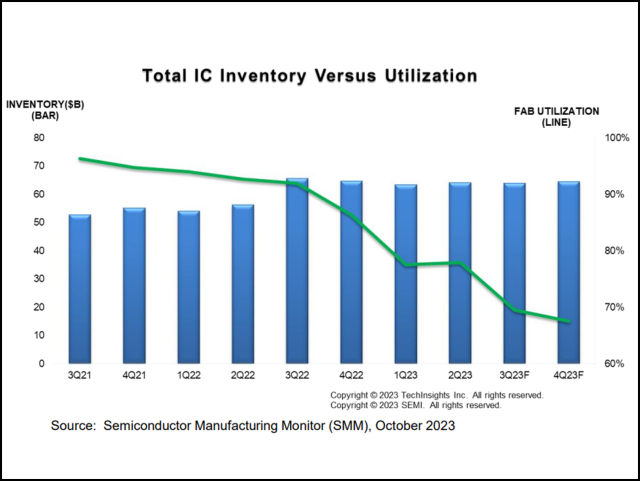

また,ICの在庫高水準は依然として高く,その理由としてファブの稼働率の低下がある。一方で,PCやスマホなどのセルスルーは改善傾向にあり,特にスマホは2023年第3四半期に大きく改善している。

つまり2023年のファブの稼働率は下がっているものの,来年の初期にはボトムとなり,エンドデバイスのセルスルーは改善するため,非メモリ IC の在庫日数は2023 年下半期には減少に転じる。PCと家電の在庫が標準化することで稼働率が来年度初期には上がってくると考えられるという。

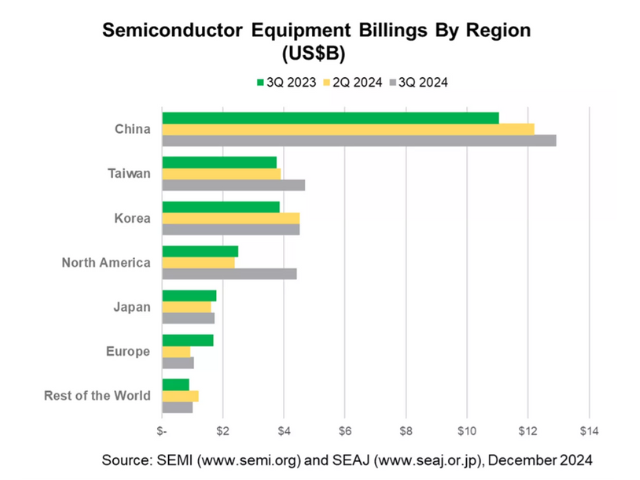

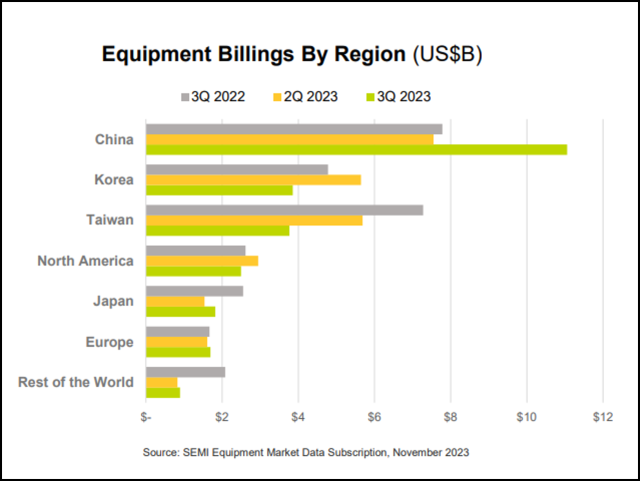

半導体製造装置の売上高は,中国を除いて前年比で31%減っている。中国の成長の理由としては設備投資が非常に増えているためとみている。

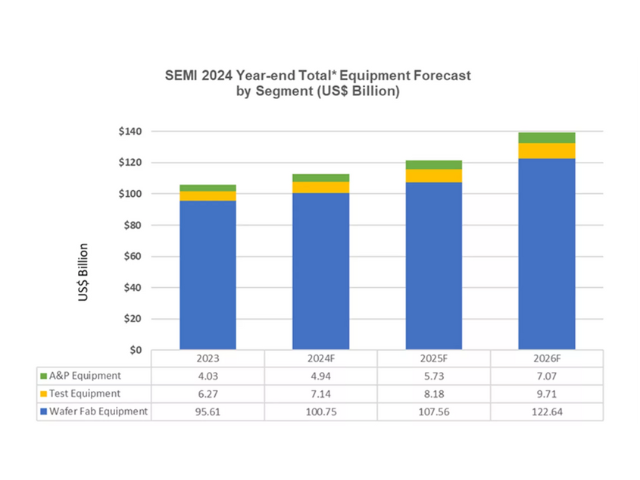

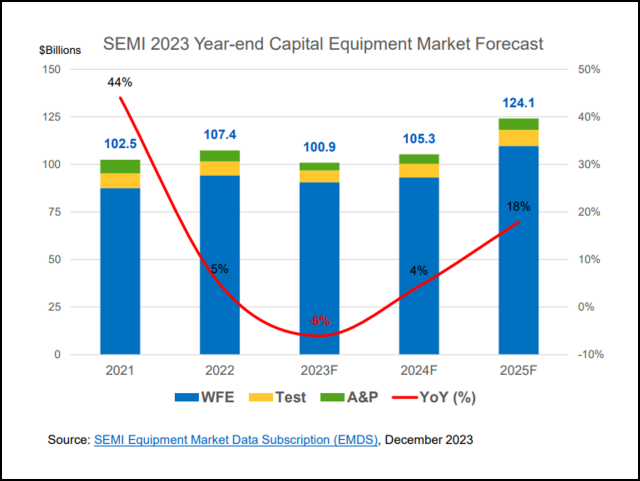

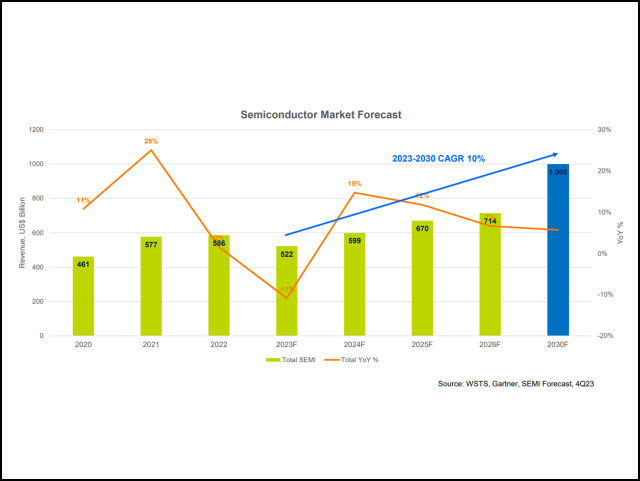

SEMIの2023年末における総半導体製造装置予測は,今年全体としては前年比6%減の1000億ドルとなる見込み。2025年は急激な回復の年になり,すべてのセグメントで二桁の成長を達成,およそ1200億ドルを超える規模になり,新規投資がグローバルで行なわれると予測している。

また,今年は成熟プロセスが成長を支え,その中でも中国による投資が大半と指摘している。来年以降に関しては成熟プロセスに対する投資が減り,最先端プロセスの成長率が高くなる見込みを立てている。その後また成熟プロセスに対する投資が戻るかもしれないとみている。

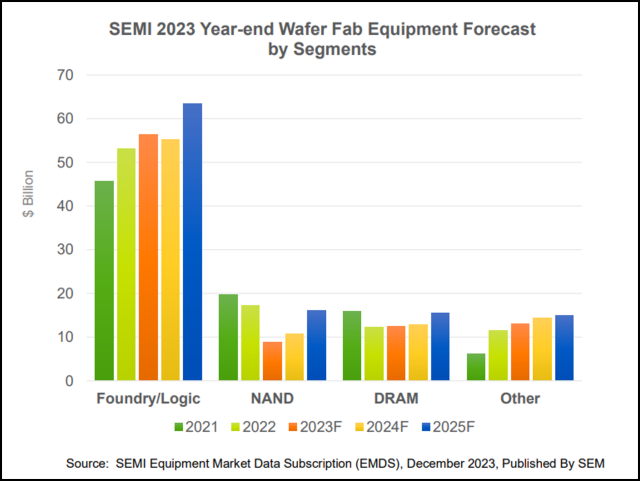

DRAMの製造装置に関して2022,2023年は横ばいとなっているが2025年には20%回復し,特に新しいプロセスに投資が集中するとみている。HBMの製造能力はAIに関連している。NANDフラッシュに関して、今年は50%減少しているが来年には回復し,2025年にはキャパシティが増え,新たなテクノロジーが入ってくるため強力にリバウンドすると予測している。

試験・組立・包装装置市場は昨年から全体的に縮小傾向があるが,来年から2年くらいは成長していくと見込みを立てている。SoCテスターにおいて,民生用半導体の需要は鈍化しているが,車載用およびイメージセンサー,HPCなどの需要は安定している。メモリ試験においてはハイエンドメモリなどに戦略的な投資が行なわれる予測で,組立・梱包に関しては2024年から回復を始め,24%の回復の見込みを立てている。

全体的な半導体の売上としては主にAIが牽引しながら,今後数年加速していく。2030年前半には1兆ドルに達すると予測し,多くの生産能力が必要となってくる。ファブの稼働についても2022~26年の間に96ファブが稼働を始める予定で,そのうち30ファブを中国が占めている。現在はアメリカ,ヨーロッパ,日本,東南アジアなどでも新しいファブの創業が増えている。

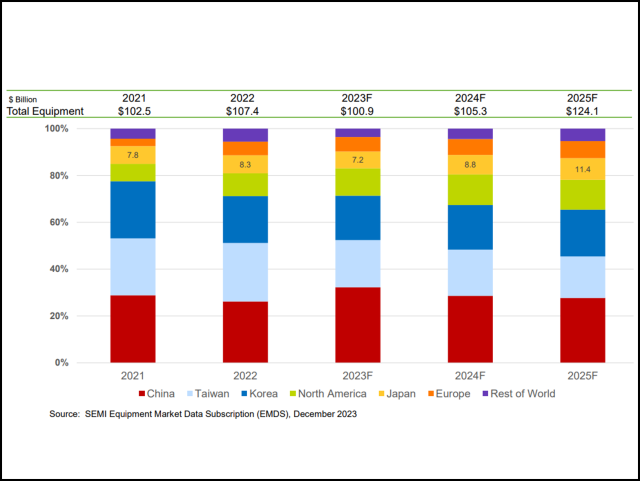

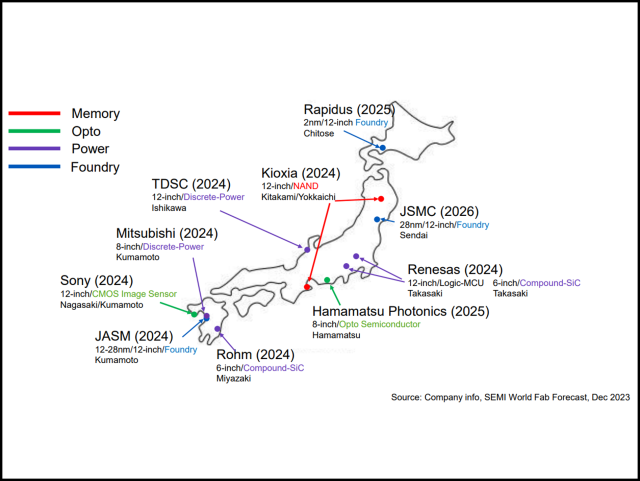

ファブの投資について2023~26年で見ていくと,中国の投資は一段落し,470億ドルから374億ドルへと投資額も限られてくる。反対に韓国の投資が増え,日本やヨーロッパのファブに対する投資は2倍になり,アメリカや東南アジアも大きく上がっていくだろうと予想している。また日本は,新しい工場建設の発表が多く,日本の半導体ファブ投資も活性化するとみている。

300mmファブのキャパシティについて,中国,アメリカ,ヨーロッパなどの成長率が高くなっている。特に中国は2016~26年の間で9%のCAGRで成長すると予測されている。中国のファンドリー能力はグローバルキャパシティの約3分の1だが平均よりも早い成長率となっている。

市場としては2024年への回復へ向かい,短絡的な景気循環的不況は終わりに近づき徐々に改善していくと見ている。AI,ハイパフォーマンスコンピューティング,自動車が今後の成長の中心になっていき,半導体への投資と生産能力の拡大は今後数年間で地理的に多様化すると予測している。