矢野経済研究所は,車載ディスプレー部材世界市場を調査し,セグメント別の動向,参入企業動向,将来展望を明らかにした。同社そのうち,主要部材である静電容量方式タッチパネルの出荷数量を予測し,公表した(ニュースリリース)。

矢野経済研究所は,車載ディスプレー部材世界市場を調査し,セグメント別の動向,参入企業動向,将来展望を明らかにした。同社そのうち,主要部材である静電容量方式タッチパネルの出荷数量を予測し,公表した(ニュースリリース)。

近年,気候変動に対する危機感の高まりから脱炭素社会の実現に向けた施策が各方面で具体化している。

この調査によると,自動車産業においてもサスティナブルな製造方法が模索されており,2020年から2021年にかけて,中国や欧州,アメリカなどの主要国・地域においてカーボンニュートラル社会の実現を目指し,自動車のゼロエミッション化に向けた方針が打ち出されたことで,国内外の自動車メーカー(OEM)各社でEV化が進展している。

これに伴い,国内外のOEM各社ではEV化へと大きく舵を切った。自動車のEV化は内装のデジタル化を加速し,車載ディスプレーの搭載枚数の増加や大画面化に加え,ディスプレーの曲面化,OLEDなどの高精細ディスプレーの採用など,車載ディスプレー市場の変化と成長につながると期待されるという。

こうした動きはタッチパネル(TP)や前面板,OCA(Optical Clear Adhesive)・OCR(Optical Clear Resin),反射防止フィルムに代表される機能性フィルムといった車載ディスプレー周辺部材の新たなニーズを生み出している。

自動車内装のデジタル化による車載ディスプレーの搭載拡大により,コックピットデザインはよりシームレスなものになっていくものとし,入力デバイスのメカニカルスイッチからTPへのシフトがさらに加速すると予測する。そのTPでは近年,従来のアウトセル(Out-Cell)からインセル(In-Cell)へのシフトが急速に進んできたという。

当初,車載用のインセルディスプレーは,高信頼性・高耐久性が厳しく求められるなど生産難易度も高く,価格も高価であったことから,欧州OEMの高級車向けディスプレーとして採用され,車載用静電容量方式TP市場に占める比率も1%~5%程度にとどまっていた。

しかしその後,車載ディスプレーメーカーサイドで品質が安定し価格も下がってくると,Tier1やOEMにとってはTPとLCDを別途調達する必要が無くSCM(サプライチェーンマネジメント)が簡素化できる他,品質管理も容易であること,カバーレンズとLCM(液晶モジュール)との貼合のみで出来上がるため部材点数や製造工程数が削減され,生産コストダウンが実現することなどが評価され,ミドルエンド以下の車種での採用が急激に拡大したという。

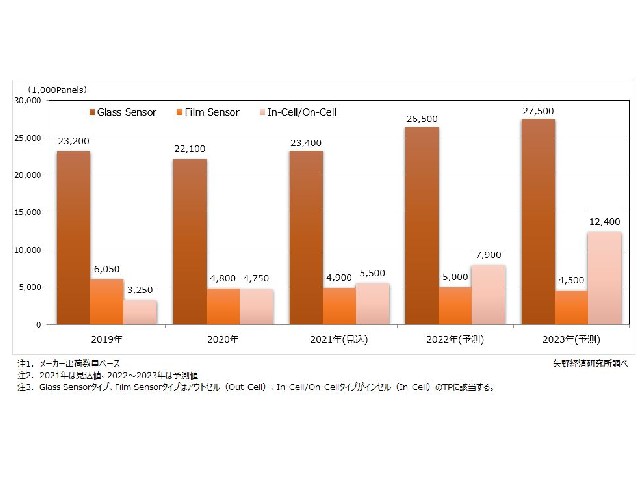

インセル(In-Cell/On-Cellタイプが該当)は2020年には車載用静電容量方式TP全体の15%前後を占めるまでとなり,2023年には30%近い水準まで拡大を見込む。2021年以降の成長率(見込)を見ても,アウトセル(Glass Sensor,Film Sensorタイプが該当)はコロナ禍と半導体不足の影響から脱すると期待される2022年に前年比110%を示す他は年間数%程度にとどまるのに対し,インセルは分母が小さいとは言えコンスタントに前年比2ケタの成長する見通しとする。

EV化に伴う自動車のデジタル化は車載ディスプレーの進化を促し,車載ディスプレーを構成する部材メーカーの新たな開発テーマを生み出す。特にEV新型車は,従来の技術やデザインを継続的に採用する必要が無いため,マルチディスプレーや曲面ディスプレーなど従来にない車載ディスプレーの搭載が加速すると考えられ,車載ディスプレー部材メーカーにとって,従来にない製品を開発・提案するチャンスが増えると期待されるとみる。

車載ディスプレイ部材メーカーには,このチャンスを確実にキャッチアップしながら次世代の車でディスプレーに何が求められるのかを予測し,それを具現化する製品の開発を続けていくことが求められる。Tier1やOEMへの環境対応や製品開発に対するニーズが高度化・複雑化する中で,車載ディスプレー部材メーカーには単にニーズに確実に対応する「サプライヤー」にとどまるのではなく,製品開発や工程管理での「ユーザー」の課題を発見しソリューションを提供する,あるいは,ゼロエミッション化の実現につながる製品の開発と提案などを通じ,「ユーザー」の「パートナー」へと自社のポジションを引き上げる取組みが必要だとしている。