矢野経済研究所は,車載ディスプレー部材世界市場を調査し,セグメント別の動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,車載ディスプレー部材世界市場を調査し,セグメント別の動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

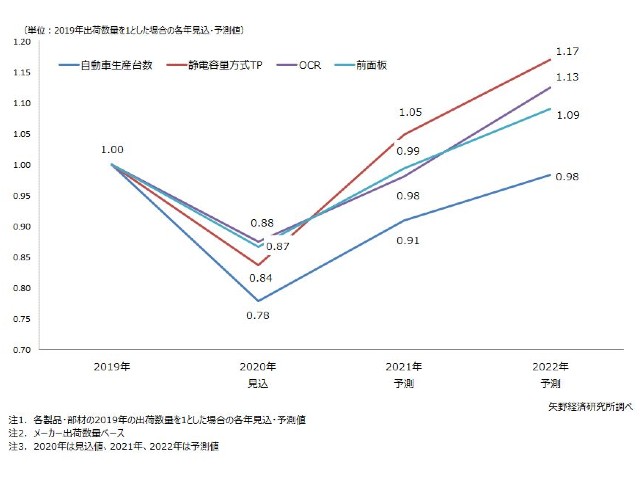

今後の自動車生産台数とともに,主要部材であるタッチパネル,前面板,OCRの出荷数量を予測した。世界の自動車生産台数はここ数年,概ね8,800万~8,900万台の水準をキープしてきたが,2020年は新型コロナウイルス感染症の世界的流行により,大幅に縮小する見込み。これまで順調に搭載数を伸ばしてきた車載ディスプレーも,部材関連メーカーの中では2020年の世界自動車生産台数をポジティブに見て前年比80%程度,ネガティブ要因が重なった場合には前年比60~70%まで縮小するとの見方もあるという。

車載ディスプレー及び,車載タッチパネル(TP)や前面板,OCA(Optical Clear Adhesive)・OCR(Optical Clear Resin),光学フィルムなどの材料市場については自動車生産台数の減少に伴う縮小は避けられないものの,CASE対応などを背景として,メーター類のディスプレー化やCID(Center Information Display)搭載率の拡大等で,車載ディスプレーの1台当りの搭載数が増加傾向にあること,さらに今後はHUD(Head Up Display)やサイドミラー,リアビューミラーといったミラー系ディスプレーなど新たなディスプレーの採用拡大も期待される。

また,車載ディスプレーは搭載数の増加とともに,画面サイズが大型化しており,CIDでは従来主流であった7″~8″に代わり,2019年以降は10″以上のものが主流となっているという。加えて,シームレスな内装デザインの流行により,1枚のTP用カバー(前面板)に複数のディスプレーを搭載するマルチディスプレーが登場しており,ディスプレーやTPのカバー(前面板),それらを貼り合せるOCA・OCRの自動車1台当たりの使用量も増加傾向にあるとする。

2020年の車載ディスプレーの主要部材世界出荷数量はコロナ禍により縮小を余儀なくされるものの,減少幅は自動車生産台数に比べて低い水準にとどまり,2021年の自動車生産台数が2019年対比0.91まで回復する前提ではあるが,2021年の主要部材の世界出荷数量は2019年水準まで回復すると予測する。

また,日本においては「新しい生活様式」の実践例が公表され,新しい生活スタイルなどが示された。海外においても,多くの国・都市で新たな生活様式の模索が始まるなど,アフターコロナの世界はコロナ禍以前とは違うものになるとされている。

これが自動車生産や車載ディスプレーの需要にどのように影響するかは,現時点では未知数だが,感染防止のため人との接触をできるだけ避けるという行動様式が普及すると,カーナビやディスプレイオーディオ(DA)およびこれらを統合したCIDなどの車内電装品において,従来は一般的であったタッチセンサーによる画面操作を避け,非接触のセンシング機能搭載のニーズが高まる可能性もあるとする。車載用TPメーカーの中には,このような新しい生活様式に対応した製品開発を進める動きも出ているという。

車載ディスプレー及びその関連部材に対するニーズは,こうしたwithコロナでクローズアップされたものもあるが,多くは視認性向上,大画面・曲面対応,軽量化,シームレス化など,以前から変らない。

車載ディスプレイ関連部材メーカーには,これらのニーズに確実にコミットする製品の開発・提案を通じ,走行安全性確保やCASE対応といったTier1,OEM(自動車メーカー)の開発テーマを下支えしていくことが求められていくとしている。