米SEMIは12月9日(日本時間),世界半導体製造装置の2024年末市場予測を発表した(ニュースリリース)。

それによると,2024年の半導体製造装置(新品)の世界販売額は過去最高となる1,130億ドルに到達し,前年比6.5%の成長となる見込み。半導体製造装置市場の成長は,前工程および後工程の両面に支えられて翌年以降も継続し,2025年には1,210億ドル,2026年には1,390億ドルと最高額を更新し続けると予測した。

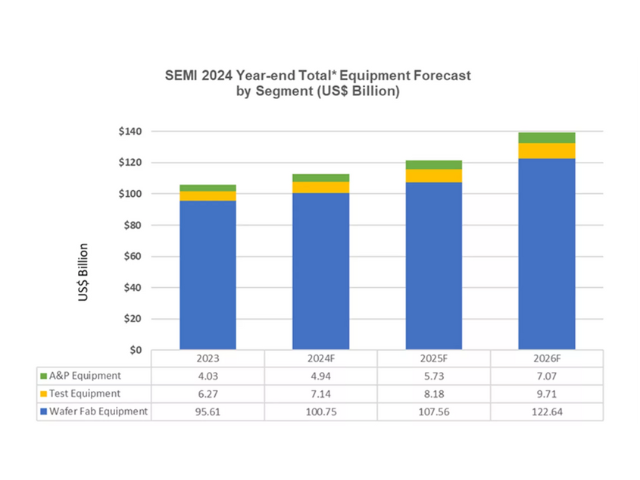

ウエハーファブ装置分野(ウエハープロセス処理装置,ファブ設備,マスク/レチクル製造装置)の販売額は,2023年に960億ドルの過去最高額を記録した後,2024年は5.4%増の1,010億ドルへと成長すると予測した。

これはSEMIが今年年央に予測していた980億ドルを上回る予測となる。この上方修正は,AIコンピューティングからの需要に牽引されたDRAMおよびHBMへの好調な設備投資の継続を主に反映している。加えて,中国の投資も引き続きウエハーファブ装置市場の拡大に大きく貢献しているという。

今後,ウエハーファブ装置分野の販売額は,先端ロジックとメモリアプリケーションの需要増加により,2025年に6.8%増,2026年に14%増となり,1,230億ドルに達すると予測した。

後工程装置分野は過去2年連続して減少したが,2024年は,特に下半期において力強い回復をした。2024年のテスト装置の販売額は13.8%の71億ドルが,また組み立ておよびパッケージング装置の販売額は22.6%増の49億ドルを予測している。

さらに後工程分野の成長は加速し,テスト装置は2025年に14.7%増,2026年に18.6%増の成長が,また組み立ておよびパッケージング装置は2025年に16%,2026年に23.5%の成長を見込む。後工程分野の成長を支えているのは,ハイパフォーマンスコンピューティング用半導体デバイスの複雑化,そしてモバイル,車載,産業用需要が増加するためとの観測だという。

アプリケーション別販売額では,ウエハーファブ装置のファウンドリおよびロジック分野向け販売額は,成熟ノードの投資に支えられて,前年比横ばいの586億ドルを維持する見込みだという。この分野は最先端技術やGAAなどの新しいデバイス構造導入からの需要と生産能力拡大のための需要に支えられて,2025年に2.8%,2026年に15%成長し,693億ドルに達するとしている。

2024年のメモリ関連の設備投資は,AI用のHBM需要ならびに継続する技術移行に支えられて,2026年にかけて大幅に増加すると予測した。NAND製造装置の販売額は,2024年は比較的軟調にとどまり,0.7%増の93億ドルが見込まれるが,需給の正常化が進む結果,2025年には年に47.8%増の137億ドル,2026年には9.7%増の151億ドルへと拡大していく見込みだという。

一方,DRAM製造装置の売上は,2024年に35.3%増と力強く成長して188億ドルに達し,その後も2025年には10.4%,2026年には6.2%の成長が見込まれている。

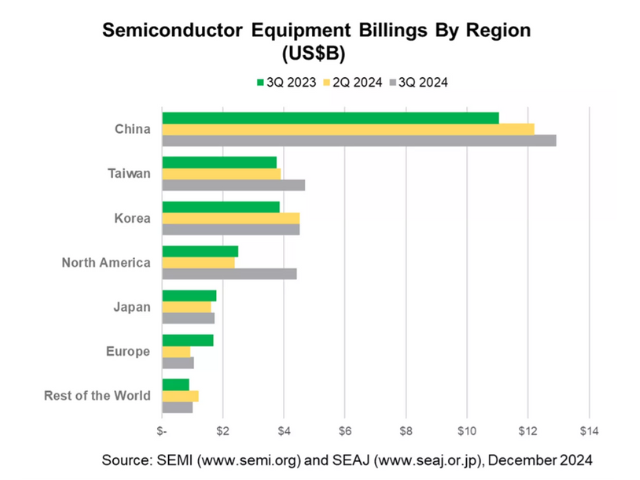

地域別販売額では,中国,台湾,韓国が,2026年まで装置購入額のトップ3を維持すると予想した。中国は,景気減速が予測されているにもかかわらず,装置購入が引き続き底堅いことから,今回の予測期間中はトップの座を維持する見込みだという。

中国への装置出荷額は,2024年に過去最高の490億ドルに達すると予測し,他地域に対するリードを確固たるものにする。ほとんどの地域で,設備投資額は,2024年に減少し,2025年に回復することが予想されるが,中国は2022年~2024年の3年間の大規模投資を受けて,2025年は縮小する見込み。2026年には,すべての地域で増加すると予測した。