米SEMIは5月14日(米国時間),世界の半導体製造産業が2024年第1四半期に,電子機器売上高の増加,在庫の安定化,前工程ファブ生産能力拡大による改善の兆候があったことを発表した(ニュースリリース)。

それによると,2024年第1四半期の電子機器売上高は前年同期比1%増となり,2024年第2四半期には同5%増と予測する。

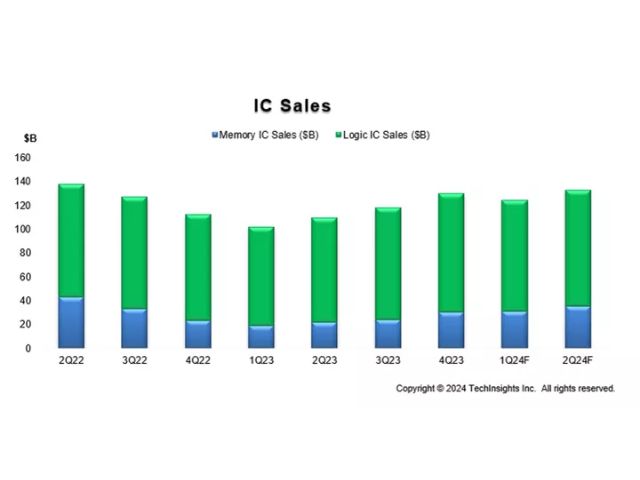

ICの売上高は,2024年第1四半期に前年同期比22%増の旺盛な成長をしており,2024年第2四半期には,ハイパフォーマンス・コンピューティング(HPC)用チップの出荷増とメモリ価格の改善継続により,21%増加すると予想する。ICの在庫水準は2024年第1四半期に安定化し,今四半期には改善する見込みだという。

前工程ファブの生産能力増加が継続し,2024年第1四半期の1.2%増の後,第2四半期には1.4%増加し,四半期生産能力が4,000万枚(300mmウエハー換算)を超えると予測する。中国は引き続き全地域の中で最も高い生産能力の伸びを記録している。

しかし,ファブ稼働率,特に成熟ノードの稼働率は依然として懸念材料であり,2024年前半に回復する兆しはない。2024年第1四半期のメモリファブ稼働率は,供給が厳格に管理された結果,予想を下回った。

ファブ稼働率の傾向を反映して,半導体の設備投資は引き続き慎重となっている。2023年第4四半期に前年同期比17%減となった後,2024年第1四半期も11%減少したが,2024年第2四半期は0.7%増となる見込みだという。2024年第2四半期は,メモリ関連の設備投資の伸びが非メモリ分野を若干上回り,8%増が見込まれるとしている。

需要が回復している半導体分野はいくつかあるものの,回復のペースにはバラつきがあるという。AIチップと広帯域メモリは,現在最も需要が高いデバイスであり,これら分野の設備投資と生産能力の増加につながっている。しかし,AIチップは少数のサプライヤーに依存しているため,IC出荷増への影響は依然として限定的だとする。

また,2024年上半期の半導体需要にはバラつきがあり,メモリとロジックは生成AI需要の急増により回復をしているが,アナログ,ディスクリート,オプトエレクトロニクスでは,コンシューマ市場の回復の遅れと車載・産業市場の需要後退が相まって,若干の調整があったという。

本格的な回復は,AIのエッジへの拡大が消費者需要を押し上げる今年下半期になる可能性が高いとし,車載および産業市場は,金利引き下げにより消費者の購買力が高まり,在庫が減少する今年後半から成長軌道に戻ることが予測されるとしている。