富士キメラ総研は,アプリケーション機器需要の低迷とセット機器メーカーによる半導体の在庫調整がみられるものの,2024年以降,AIや自動車向けがけん引し拡大が期待される先端/注目半導体デバイスの世界市場を調査し,その結果を「2024 先端/注目半導体関連市場の現状と将来展望 市場編」にまとめた(ニュースリリース)。

この調査では,半導体デバイス15品目,半導体関連材料13品目,半導体関連装置6品目,その他部品材料4品目,半導体デバイスが搭載されるアプリケーション5品目の市場の現状と将来分析を行なった。また,「2024 先端/注目半導体関連市場の現状と将来展望 企業編」では,メーカーやベンダーなど主要半導体関連プレーヤーの動向を捉えた。

それによると,2020年から2021年にかけては,リモートワーク普及に伴うPC需要の増加や5Gスマートフォンの展開開始などから供給不足が続いた。供給不足からセット機器メーカーが半導体デバイスの在庫確保に動いたが,2022年には,巣ごもり需要やテレワーク特需の収束によりアプリケーション機器需要の冷え込みが始まったことから,同年後半にはセット機器メーカーの半導体在庫が過多に陥った。

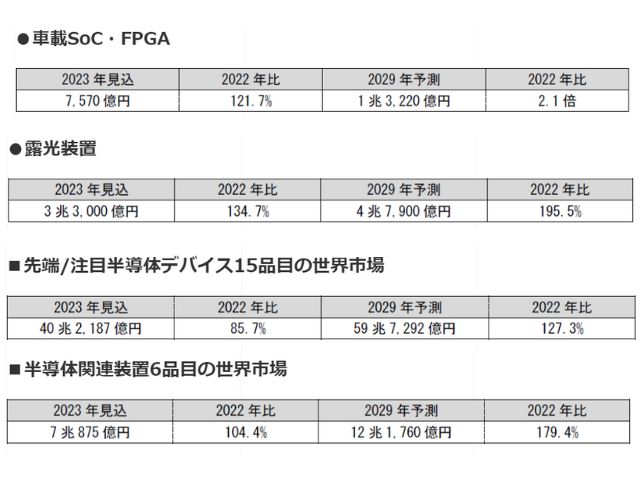

2023年は,前年からのアプリケーション機器需要の低迷とセット機器メーカーによる半導体在庫調整が重なり,半導体の受注が低迷し,市場は前年比14.3%減と大幅な落ち込みが見込まれるという。なお,2023年後半にはセット機器メーカーによる半導体の在庫調整も落ち着き,セット機器の生産回復の兆しもみられることから,2024年以降は市場拡大を続け,2029年には59兆7,292億円と予測する。

生成AIに関わる半導体デバイスは飛躍的な成長を遂げている。AI関連の需要は今後も大幅に伸びるとみられ,サーバー向けアクセラレーターのほかにも,サーバー向けCPUは高付加価値製品の需要が,DRAMはHBMの需要増加と予想する。

また,2024年からはAI PCの登場により,クラウド側だけではなくエッジ側でのAI活用が本格化するとみられ,PC向けCPUの伸びが期待されるという。また,電動化やADASなど安全装置の搭載率の上昇により自動車向け半導体デバイスも伸び,今後の市場拡大をけん引するとみている。

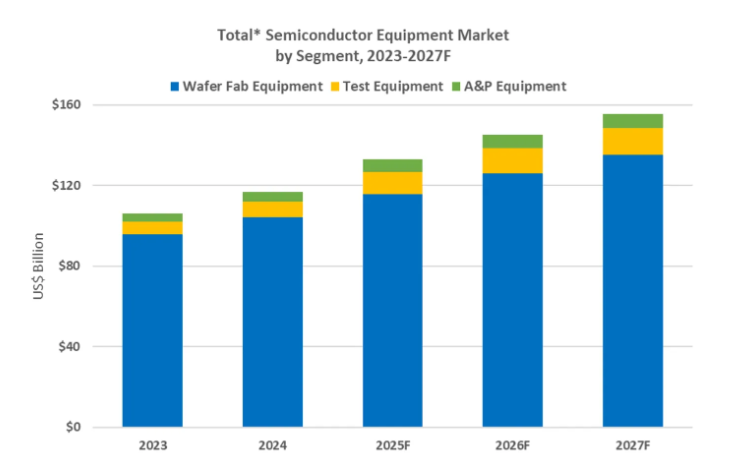

半導体関連装置6品目の世界市場では,2022年以前の受注残があり,露光装置などが好調なことから,2023年の市場は拡大するとみる。ファウンドリーや大手IDM(垂直統合型デバイスメーカー)など,メーカーの生産能力増強により今後も市場拡大と予想する。

なお,デザインルール3nmの製品が2023年に実用化されたほか,配線微細化技術に依存しないアドバンスドパッケージによる高性能化が加速しており,これらに関連した装置の開発が活発化している。

サーバー向けアクセラレーターは,CPUの補完を目的に並列処理を集中して行なうICのサーバー向けアクセラレーターを対象とする。

従来,クラウドサービスの高速化や高品質化に寄与するデバイスとしての需要が市場をけん引していた。2022年末から本格的に登場した「ChatGPT」など生成AIでは,以前と桁違いのパラメーター数を処理するための演算リソースと並列処理能力が必要なことから,2023年の市場は生成AIブームによる新たな需要により,大幅に拡大するとみている。

生成AIをキーワードに,従来の学習用途での需要増加に加え,推論用途で需要の高まりもみられ,メーカー各社が2022年から2023年にかけて,推論性能を強化したデバイスの開発や展開を進めていることから,2029年には市場は2兆2,011億円と予測する。

なお,アクセラレーターの製品タイプとしてはGPUベースやFPGAベース,ASICベースなどがある。現状ではGPUベースの製品が主力だが,大手クラウドサービス事業者が,調達リスクの抑制や低コスト化・低消費電力化,処理性能の最適化などによる自社データセンター・サービスの改善・向上を主な目的として,ASICで独自設計開発の取り組みを加速させている。

車載SoC・FPGAは,SoC(System-on-a-Chip)はMPUを核としてGPUやコントローラー,メモリーなどを一つの半導体チップに実装したICであり,FPGAはユーザーが自前でプログラムができる,書き換え可能なロジックデバイスとなっている。

車載用としてカーナビゲーションシステムやIVIシステム(In-Vehicle Infotainment)などの情報表示機器,車載カメラやミリ波レーダーなどADASで採用されるSoC・FPGAを対象とした。

2023年は,自動車の生産台数の回復や電動化の進展に伴い市場が拡大している。情報表示機器は,すでにSoC・FPGAの搭載率が高いことから長期的には伸びが鈍化するとみるが,AEB(Autonomous Emergency Braking)機能の搭載義務化や安全性機能の搭載意欲の高まりからADASが大きく伸び,それに搭載されることから,今後の市場をけん引していくとみる。

また,センシングカメラにおける多眼化や自動運転レベルの上昇に伴い,自動車1台当たりのSoC搭載数の増加に加え,より高い演算能力と低消費電力への要求が高まり,高付加価値製品が増加するとみている。

露光装置は,半導体デバイスの回路を形成する際に,フォトレジストを露光する工程で使用される装置を対象とした。2023年は,AIサーバー向けなどの先端ロジックが堅調なほか,中国半導体デバイスメーカーによる駆け込み需要により,市場が拡大している。

2024年は前年の反動もありほぼ横ばいと予想するが,2025年以降は,現状需要が停滞しているメモリー向けも設備投資の再開が期待されることや,ロジック向けでは近年の微細プロセスにおける工程数の増加に伴いEUVの導入が続いていくことから,市場は拡大と予想する。