矢野経済研究所は,国内の太陽光電源導入拡大に向けた課題,周辺市場の現状を明らかにした(ニュースリリース)。

矢野経済研究所は,国内の太陽光電源導入拡大に向けた課題,周辺市場の現状を明らかにした(ニュースリリース)。

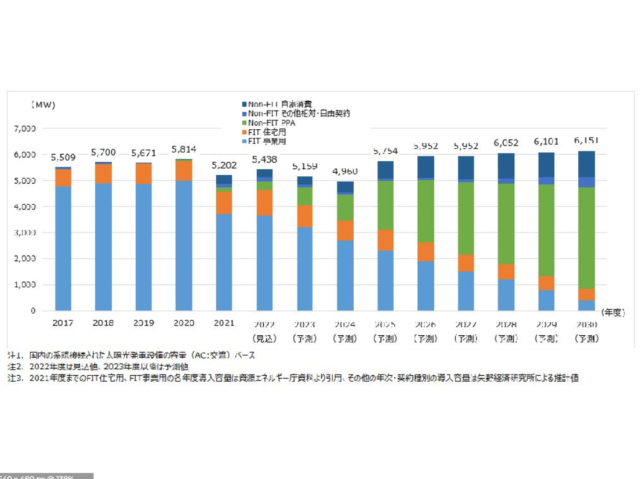

それによると,国内における2022年度単年度の太陽光発電導入量は5,438MWを見込む。契約種別(事業形態別)毎の内訳をみると,FIT事業用が最も大きく3,650MW(構成比67.1%),次いでFIT住宅用が981MW(同18.0%)とFITによる導入量が全体の85.1%を占め,PPA(第三者保有モデル)が347MW(同6.4%),自家消費307MW(同5.6%),その他相対・自由契約153MW(同2.8%)と続く見込みだとする。

これまで我が国はFIT制度(再生可能エネルギーの固定価格買取制度)を中心として,太陽光発電の電源開発を進めてきた。しかし,太陽光発電の電力市場への統合を図っていくため,2022年度からFITに加えて,市場連動型のFIP(Feed-in Premium)制度が導入され,設備容量1,000kW以上の新規の事業用太陽光発電による電力は2022年度よりFIT入札ができず,すべてFIP入札の対象となった。さらに2023年度からは同500kW以上,2024年度からは同250kW以上の事業用太陽光発電がFIP入札の対象となる。

なお,2022年度時点でFIT入札やFIP入札の対象から外れている規模(設備容量10kW以上250kW未満)の事業用太陽光発電のFIT調達価格も,10kW以上50kW未満が1kWhあたり11円,50kW以上250kWh未満は同10円と低い水準にある。そのため,FITによる買取を前提とした太陽光発電の開発は曲がり角を迎えているという。

太陽光発電は発電の過程でCO2の排出が無く,かつ日照があれば発電出来ることから,各種の再生可能エネルギーの中でも運用しやすい電源とみなされ,国内各地で導入が進んできた。第6次エネルギー基本計画が決定され,2030年度に向けて太陽光発電導入量を一層拡大していくために,主に2つの課題を解決していく必要があるとする。

1つ目は,系統混雑の解消。系統混雑により,太陽光発電事業者では足元で系統接続の際の工事費負担金の負担額が大きく,また系統接続工事期間が長くなっており,新規の事業用太陽光発電導入の支障となっているという。

2つ目は,適地設置の促進。新規の野立て太陽光発電の設置に適した土地が減っている中で,屋根設置と耕作放棄地への設置が期待されている。しかし,屋根設置では特に既築住宅や中小企業施設への設置の点で家屋の耐荷重等の課題を抱えている。また,耕作放棄地への太陽光発電の導入は農地転用が難しい点などの課題があるとしている。

系統接続に伴う工事費負担金増大あるいは工事期間長期化や,適地の不足といった問題が2025年度頃までにある程度解決の目途が立つことを前提とし,2030年度単年度の国内太陽光発電導入量は6,151MWになると予測した。

契約種別(事業形態別)にみると,PPAが最も多く,次いで自家消費が続いている。FITの新規申し込みが減少し,代わりに初期投資がかからず,RE100(Renewable Energy 100%: 企業が自らの事業の使用電力を100%再生可能エネルギーで賄うことを目指す国際的な取り組み)において重視される「追加性」を獲得することができるPPAが,補助金の存在もあり新規導入が進んでいくとしている。