富士キメラ総研は車載電装システムの世界市場を調査し,その結果を「車載電装デバイス&コンポーネンツ総調査 2023 ≪上巻:システム/デバイス編≫」にまとめた(ニュースリリース)。

富士キメラ総研は車載電装システムの世界市場を調査し,その結果を「車載電装デバイス&コンポーネンツ総調査 2023 ≪上巻:システム/デバイス編≫」にまとめた(ニュースリリース)。

注目市場として,ドライブレコーダー,乗員モニタリングシステム,ADAS/自動運転システムを取り上げた。

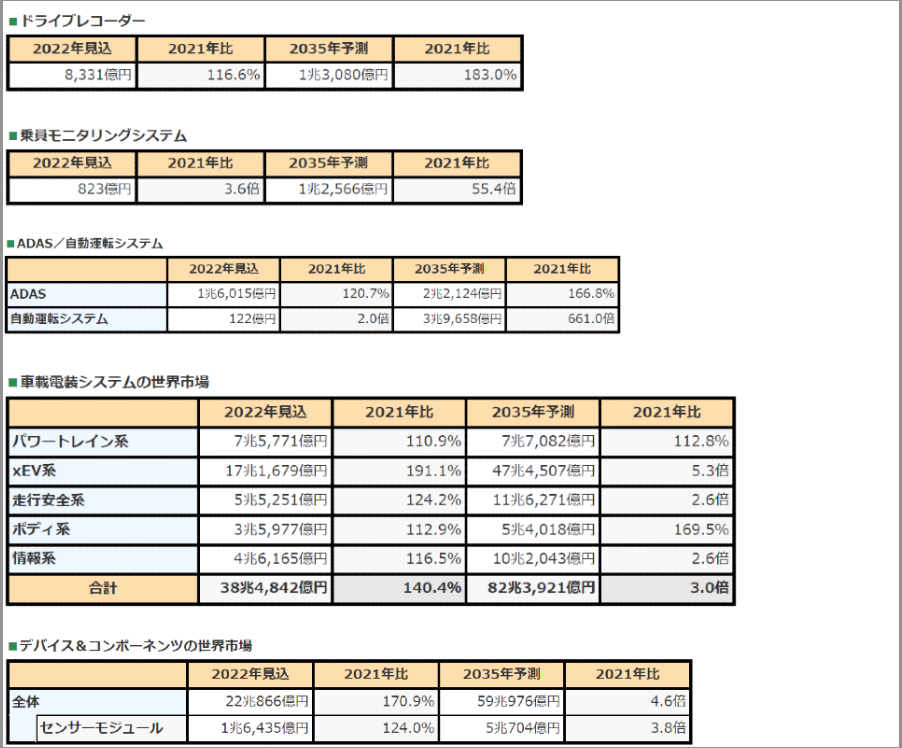

このうちドライブレコーダー市場は,中国などアジア圏の需要が高く,日本では,煽り運転の社会問題化,ドライブレコーダー利用型自動車保険の人気などから,普及が進んでいる。ほかの地域でも有用性に対する認識は着実に高まっており,市場は堅調に拡大しているという。

価格面や性能面などの製品ラインアップはアフター品の方が豊富であり,アフター品市場がメイン。しかし,電子ミラーのディスプレー部分と一体化した製品が登場するなど,ニーズに応じて形状や機能が多様化しており,徐々に自動車購入時のオプションでの導入も増えていくとみている。

乗員モニタリングシステムは,車載カメラを用いて運転中のドライバー状態(わき見や居眠り防止,自動運転中のドライバー監視など),その他助手席や後席の乗員の状態を検知するシステムを対象とした。

自動運転レベル3以上の車両では,運転権利移譲の際にドライバーの運転可否判断を行なう必要があるため必ず搭載されている。また,欧州では2024年に搭載が義務化されるほか,北米でも2026年を目途に評価項目への追加が予定されることから,安全性向上などを背景として搭載率が上昇していくとみている。

2022年時点ではセンシングデバイスとして車載カメラが単体で搭載されているシステムが一般的。乗員の快適性,安全性の向上を目的にミリ波レーダー,生体センサーなど複数のセンシングデバイスを搭載したシステムの開発が進んでおり,後席の幼児置き去りなどの検知も可能になるとみる。

今後,高級車ではドライバー以外にも助手席,後席の検知を行ない,安全性の担保だけでなく,エアコンによる室温の自動制御など快適性に寄与するシステムとして採用が進むとみている。一方,義務化により,一般車でも搭載されることになるため,ドライバーの状態のみ検知するシステムも増えるとみている。

ADAS/自動運転システムのうち,ADASは,SAE自動運転レベル1,レベル2,HDマップとLiDARが非搭載のレベル3相当のシステム,自動運転システムは,SAE自動運転レベル3~5のHDマップとLIDARが搭載されたシステムを対象とした。

ADASは,AEB(Autonomous Emergency Braking:衝突被害軽減ブレーキ)の義務化を進める地域の増加がシステム搭載を後押ししており,市場が拡大しているという。ミリ波レーダーもしくは単眼カメラのみを用いたシステムから,各種センサーをフュージョンさせるシステムや,一時的なハンズフリーやレーンチェンジアシストが可能なシステムまで幅が広い。

長期的には高度なシステムの普及が進むことで,2026年頃までは,金額ベースの市場は数量ベース以上の伸びを予想する。エリア別には,日本ではレベル2相当の車両の普及が他の地域よりも進んでいる。また,需要が最も高い欧州では,一時的なハンズフリーやレーンチェンジアシストを行なう高機能レベル2の車両が大きく増加していくとみている。

自動運転システムは,2021年からトヨタ自動車や本田技研工業など日系メーカーが搭載を開始し,2022年からは中国メーカーも搭載を始めていることから,市場は徐々にではあるが拡大しているという。

多様なデバイスが複数個必要なためシステム自体が高価格だが,LiDARの低価格製品の開発が活発化しており,搭載拡大と技術の進展によるコスト低減に伴いシステム価格の下落が期待され,長期的には,大幅な市場拡大を予想する。また,乗用車以外にも,ロボタクシーなどMaaS車両での利用が想定されるという。

車載電装システムの世界市場は,2022年は,新型コロナウイルス感染症の影響の長期化やウクライナ紛争の勃発により,金属やプラスチックなどの原材料,半導体などの不足が長期化し,自動車の生産が計画通りに進まず一時的に生産調整を行ったメーカーもみられたが,電動車の生産が欧州や中国で大幅に増加したことから,xEV系が大きく伸び,市場は,前年比40.4%増の38兆4,842億円を見込む。

2050年のカーボンニュートラルの実現を目指し,各国・地域が実現のための法規制を強化する中,自動車メーカーはxEVの投入計画を強化しており,EVシステムを始めとしたxEV系が大きく増加し,市場拡大をけん引するとみる。

また,xEV化が進むことで自動運転やデジタルコックピット化が進むため,走行安全系,情報系,ボディ系なども大きく伸びると予想し,2035年には2021年比3.0倍の82兆3,921億円を予測した。

デバイス&コンポーネンツの世界市場は,xEVシステムやADAS/自動運転システムの搭載によるセンサーや部品の搭載数の増加により拡大しており,車載電装システム市場以上の伸びを予想する。

部品などが増える一方で,搭載スペースは限られることから,部品の多機能化や集約するユニット化による省スペース化が進んでいくとみる。また,パワー半導体や高処理ICの採用増加により,高精度なサーマルマネジメントやパワーマネジメントなどが求められ,耐熱性や放熱性を高めた部品が増加していくとみている。

センサーモジュール/アクチュエーターモジュールでは,ADAS関連のセンシングカメラやレーダーセンサー,LiDARなどのセンサーなどが伸びており,特にLiDARはレベル3以上の自動運転システムを搭載した車両が続々と発売されたことで大きく拡大しているという。

今後はレーダーセンサーが2024年の欧州におけるAEB搭載義務化などで伸び,LiDARはMaaS車両や高級乗用車を中心に採用が期待されることや,2030年以降の本格的な自動運転化の進展により一層の市場拡大が予想されるとしている。