矢野経済研究所は,国内の医用画像関連システム市場を調査し,セグメント別の市場動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,国内の医用画像関連システム市場を調査し,セグメント別の市場動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

それによると,医用画像関連システムの中心となるRadiology PACSは,2000年代初頭から医用画像のフィルムレス化が促進され,中規模(病床数200床以上)の病院を中心に本格的な導入が進んだという。

2010年代半ば以降は新規導入からリプレイスへ移行しており,その後病院のシステム投資等の抑制などで更新(リプレイス)期間が長期化し,ゆるやかなマイナス成長での推移が続いている。

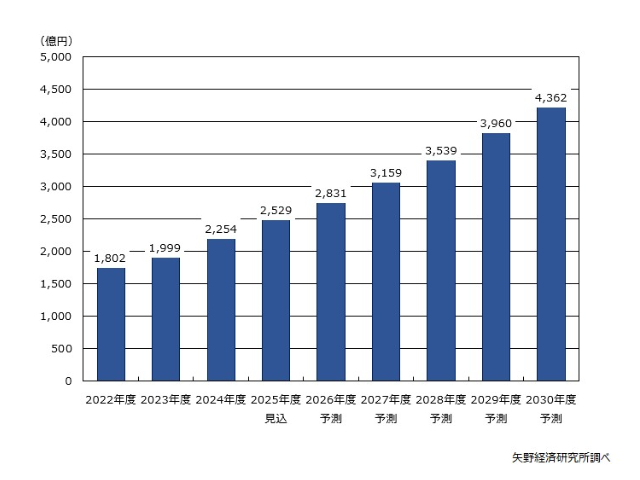

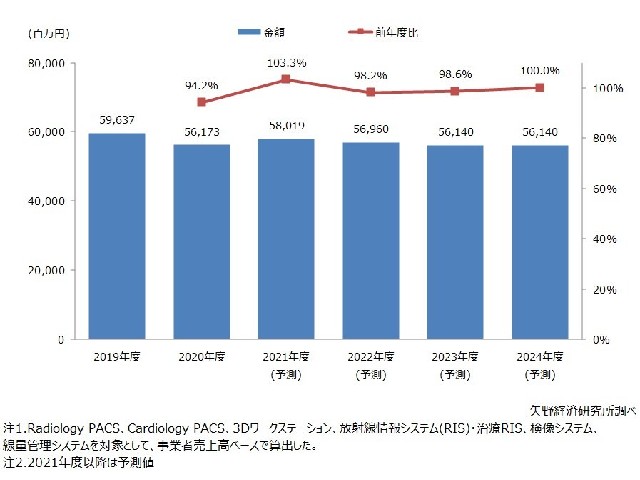

このような中,2020年度の医用画像関連システムの市場規模(事業者売上高ベース)は,前年度比5.8%減の561億7,300万円と推計した。減少要因としては,2019年度に消費増税(2019年10月)前の駆け込み需要がみられたこと,2020年度は新型コロナウイルス感染拡大の影響によりシステム導入・更新の後ろ倒しがみられたことを挙げている。

この調査が注目した線量管理システムとは,各X線装置から照射されるX線量を記録・管理し,患者単位や検査単位での線量コントロールを支援するシステム。2018年6月,厚生労働省の「医療放射線の適正管理に関する検討会」において,医療被曝の線量が特に高い放射線診療に対する線量の管理・記録の必要性から,同省より線量の記録や医療従事者向けの研修などを,2020年4月より義務化する方針が示された。

これにより線量記録システムの導入対象が加算取得施設から大幅に拡大し,また2018年~2019年にかけて,医用画像関連システムメーカーやモダリティメーカー等多数の新規参入があったことで市場が本格的に立ち上がった。

以上のような背景から,線量管理システム市場は2018年度以降から2020年度にかけて高い成長率で推移してきた。しかしながら,メーカー各社の2021年度計画は減少に転じており,2020年4月からの義務化対応のための需要は一巡したと推測している。

将来展望において,2021年度の医用画像関連システムの市場規模は,消費増税の駆け込み需要の反動減やコロナ禍の影響から回復し,前年度比3.3%増の580億1,900万円を予測する。

2022年度以降は,医用画像関連システムの導入がほぼ完了している中規模(病床数200床以上)の病院ではリプレイスの長期化や導入単価の下落,200床未満の中小規模施設では導入費用を抑えたクラウドPACSの普及などにより,市場規模は横ばいから微減で推移する見通しだという。

そのような中,医用画像関連システムベンダーの中にはAI関連サービスやPHRサービス(医用画像を含む病院内の医療情報等を,患者がスマートフォン等を通じて参照できるサービス)など,多様な医用画像関連ソリューションがみられるようになってきており,この動向は今後加速すると予測している。