矢野経済研究所は,2021年第4四半期の偏光板及び部材フィルム世界市場を調査し,製品セグメント別の動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,2021年第4四半期の偏光板及び部材フィルム世界市場を調査し,製品セグメント別の動向,将来展望を明らかにした(ニュースリリース)。

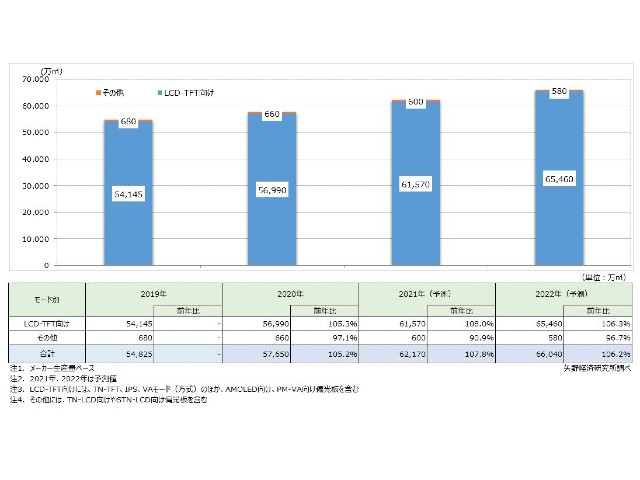

それによると,2021年の偏光板の世界生産量は前年比107.8%の6億2,170万m2,LCDモード別では,LCD-TFT向け(AMOLED向け,PM-VA向け偏光板を含む)が全体生産量のうち99%を占めたと推計している。

世界的なコロナ禍を背景とした,外出自粛による巣ごもり需要での大幅な特需も終わりを迎え,2021年10月からはLCDディスプレイメーカー向けの出荷量減少が続いている。65インチ以上のTVパネルの生産量維持に期待するしかない状況だが,55インチや43インチ以下のTVパネルを中心としたTVパネルメーカーの減産傾向は2022年2月頃まで続く見込みで,状況は楽観視できないという。

2021年第4四半期より本格化したTVパネルメーカーの生産調整は,偏光板世界市場の成長を鈍化させる脅威となる要因ではあるものの,TVパネルの平均インチサイズの拡大が貢献し出荷面積が増加することで,2022年の偏光板世界生産量は前年比106.2%の6億6,040万m2まで拡大すると予測している。

2021年の偏光板世界生産量の企業シェアトップは,2021年より正式にLCD偏光板事業を運営する中国杉金光電が約24%のシェアを確保する見通しだという。続いて住友グループ(住友化学,東友ファインケム,住華科技)が約22%を確保し,第3位はここ数年フル生産が続く韓国サムスンSDI,第4位には出荷面積が伸びず生産量シェアのダウンが続くものの,中小型ディスプレー向け偏光板では高利益率を確保する日東電工が続く見込みだとする。

中国HMO(恒美光電)は2021年第3四半期より中国の電力不足による被害が一部出ているものの,新規ラインの本格稼働により通年での出荷量維持を見込む。台湾BMC,CMMTもコンピュータモニター等のIT系ディスプレー向け偏光板販売が堅調を維持しているという。

中国SAPOは新規ラインが本格的に稼働する2022年以降にシェア拡大となる見込みだという。中国SunnyPolは,中国BOE向けの出荷量拡大が期待されたが,出荷量は想定を下回る見込み。しかし,中国のモジュールマーケット向け生産量は高いシェアを維持しているという。

なお,LCD偏光板事業を杉金光電に分離し,2021年よりAMOLED TV向けや車載ディスプレー向け偏光板ビジネスを展開している韓国LG化学は,高付加価値製品群向け販売が事業の中心になっている。

本格化したTVパネルメーカーの生産調整は偏光板世界市場の成長を鈍化させる要因となるものの,偏光板の出荷面積はTVパネルの平均インチサイズの拡大が大きく貢献し,2022年以降も世界生産量は年率5%ほどの成長を見込む。

2022年にはTVパネルの平均インチサイズは50インチ台に突入する見通しで,この面積拡大効果はパネル生産台数の減少分を相殺するだけの力があるゆえ,2022年以降の偏光板世界生産量はマイナス成長になることはないものの,TV向けを含む大型ディスプレイ向け偏光板市場の成長率はやや鈍化すると予測している。