米SEMIは12月14日(日本時間),世界半導体製造装置の2021年末市場予測を発表した(ニュースリリース)。

米SEMIは12月14日(日本時間),世界半導体製造装置の2021年末市場予測を発表した(ニュースリリース)。

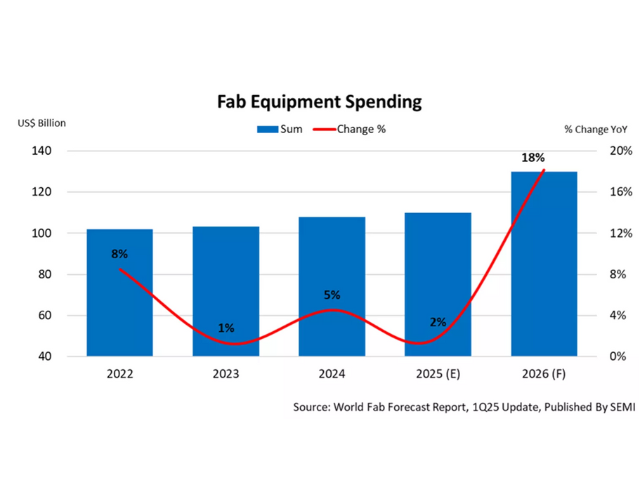

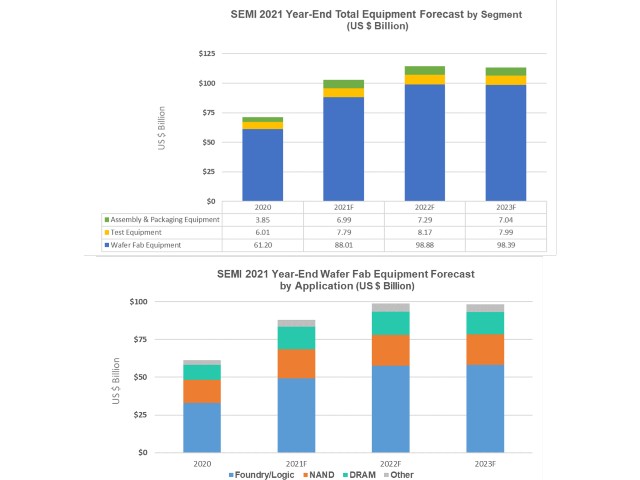

それによると,半導体製造装置(新品)の世界販売額は,過去最高であった2020年の710億ドルから2021年には44.7%増加し,1030億ドルの新記録となり,2022年は1140億ドルと連続して記録を更新する見込みだという。

半導体製造装置トータルの販売額が1000億ドルを超えたことは,全世界の半導体産業が旺盛な需要に応えるべく,異例の生産能力拡大を進めたことを反映するもの。デジタルインフラの構築や,多様な最終製品市場にまたがる長期的トレンドの中で,今後も投資は継続すると予測している。

前工程のウエハーファブ装置と後工程の組み立ておよびパッケージング装置の双方が,世界的な市場成長に貢献する。ウエハーファブ装置分野(ウエハープロセス処理装置,ファブ設備,マスク/レチクル製造装置)は,2021年に43.8%成長し880億ドルの業界新記録を達成し,2022年は12.4%増の約990億ドルとなると予測する。2023年は,-0.5%の微減となる984億ドルを見込む。

ウエハーファブ装置販売額の半分以上を投資するファウンドリおよびロジック分野は,最先端と従来ノード双方の投資により,2021年には前年比50%増の493億ドルに達する見込み。この成長の勢いは2022年も継続し,ファウンドリおよびロジックの装置投資額は17%上昇すると予測した。

メモリおよびストレージに対する旺盛な企業および消費者需要は,依然としてNANDおよびDRAM装置の投資を促進している。DRAM装置分野は,2021年に52%の151億ドルと急拡大し成長をリードし,2022年は1%増の153億ドルと予測する。NANDフラッシュ装置市場は,2021年に24%増の192億ドルへ急増した後,2022年は8%増の206億ドルと予測。2023年はDRAM装置が-2%,NAND装置が-3%の減少を見込む。

組み立ておよびパッケージング装置分野は,2020年に33.8%の旺盛な成長を示したが,2021年は81.7%の急増により70億ドルに達すると見込む。2022年もアドバンストパッケージングの投資によって4.4%の成長を見込む。

テスト装置分野は5Gおよびハイパフォーマンスコンピューティング(HPC)アプリケーションの需要に応じて,2021年に29.6%成長して78億ドルになり,2022年にはさらに4.9%拡大する見込みだという。

地域別では,中国,韓国,台湾が2021年の設備投資の上位3カ国にとどまる見込み。2020年に初めて首位市場となった中国が2021年もその地位を維持するという。2022年および2023年は,台湾が首位を取り戻すと予測する。2021年と2022年は全ての地域の装置販売額が増加するとしている。