矢野経済研究所は,2021年の偏光板及び部材フィルム世界市場を調査し,製品セグメント別の動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,2021年の偏光板及び部材フィルム世界市場を調査し,製品セグメント別の動向,将来展望を明らかにした(ニュースリリース)。

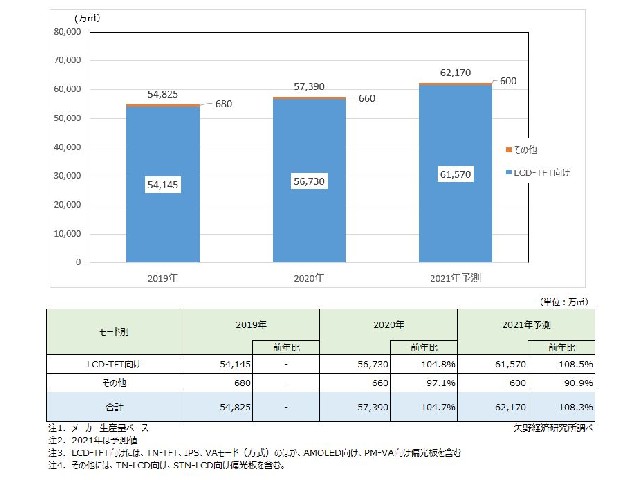

それによると,2020年の偏光板の世界生産量は前年比104.7%の5億7,390万m2,LCDモード別では,LCD-TFT向け(AMOLED向け,PM-VA向け偏光板を含む)が全体生産量のうち98.8%を占めたと推計している。

2020年初頭には,新型コロナウイルスの影響でTV(本体)の販売減少からTVパネル市場全体の縮小が懸念され,偏光板世界市場は不況が予測されたが,状況は一転し在庫不足が懸念されるほど出荷量は絶好調となったという。

世界的な新型コロナウイルス感染拡大を背景に,家庭内でのTVや電子デバイス機器への巣ごもり需要拡大がディスプレーパネル市場に特需をもたらし,連動する形で偏光板・部材フィルム世界市場も大きく拡大した。

調査では,位相差フィルムの動向に注目している。2020年初頭に新型コロナウイルスの影響で中国をはじめとするアジア地域において,電子関連製品の生産が中断し,電子関連製品への消費が減少すると予想されたたため,偏光板・部材フィルム世界市場の縮小が懸念された。

ところが,2020年下期からは業界の予想とは大きく異なる形で偏光板の生産量は好調が続いている。これは,セット(製品)やディスプレーパネルのメーカーサイドでの安全在庫の確保や,高騰するパネル単価を見据えての前倒し購入が重なったためであり,偏光板市場はディスプレーパネル向けに必要な実需要量以上に出荷量が拡大し,大型ディスプレー向けを中心に主要部材フィルムの供給もタイトな状況が続いているという。

2021年に入ってもこうした状況に変化はなく,ほとんど全ての偏光板メーカーはフル生産体制が続き,なかでも中国VAモードTVパネル陣営向けの受注対応に偏光板メーカーは追われているとする。中国VAモードTVパネル陣営の先頭にいるのはCSOTだが,2020年よりHKC,CEC-Panda,CHOT,SHARP等他メーカーのTVパネルの生産台数が大きく増加しているという。

その他,2020年下期から台湾のAUO,Innoluxの生産台数も拡大したほか,パネル生産中止を予定していたSDCも市場の好調ぶりに2021年に入ってからもLCDパネル生産を続けているため,VAモードのTVパネルメーカーからの受注は増加し,VA向け位相差フィルムのニーズは急増する一方だとする。

一方,大型IPSモードの位相差フィルム市場は,主にBOE,LGD,HKCが展開するLCD-TVやコンピュータモニター等の生産台数により,マーケットが大きく左右されている。近年では,コロナ禍での在宅勤務やリモートワークなど家庭内での電子デバイス機器の使用機会が拡大したことで,ディスプレー全般への需要が好調であったため,IPSモードTVやモニター用パネルの生産も拡大傾向にあるとしている。

将来展望について,2021年における偏光板の世界生産量は,前年比108.3%の6億2,170万m2を予測する。2021年もディスプレーパネル需要は高止まりしており,偏光板の供給状況はタイトでほとんど全ての偏光板メーカーはフル生産の体制が続いている。

但し,2021年下期からの需要の見通しについては,①ドライバーICやガラス不足によるディスプレーパネルの在庫不足を回避するための生産制限及び生産品目の調整,②セット(製品)・ディスプレーパネル側での在庫状況,③ディスプレーパネル市場の特需期間(2021年は続く見通し),等の不確定要素が残るという。

偏光板市場における新しい動向としては,TV以外の用途向け偏光板市場も大きく拡大していることを挙げた。コロナ禍を背景に,これまで縮小傾向にあったモニターやノートブックPCなどのIT系パネルやタブレットPC向けのディスプレーパネル市場が2020年より急拡大しているという。

こうした動きは大型化かつ高品質化しており,リモートワーク用及びゲーミングPC向けモニター等のIT系パネルの需要拡大が2021年以降も続くとみており,これらのTV以外の用途向け偏光板市場は今後高付加価値ビジネスとして新たなポジションを確立していく可能性があるとしている。