富士キメラ総研は,直近は面積ベースで増加するも単価下落などによる縮小が続き,2020年以降はAMOLEDがけん引し拡大が期待されるディスプレーデバイスの世界市場を調査し,その結果を「2019 ディスプレー関連市場の現状と将来展望(上巻)」にまとめた(ニュースリリース)。

富士キメラ総研は,直近は面積ベースで増加するも単価下落などによる縮小が続き,2020年以降はAMOLEDがけん引し拡大が期待されるディスプレーデバイスの世界市場を調査し,その結果を「2019 ディスプレー関連市場の現状と将来展望(上巻)」にまとめた(ニュースリリース)。

この調査では,ディスプレーデバイス11品目とその用途のアプリケーション14品目,ディスプレーメーカー11社の動向を分析した。

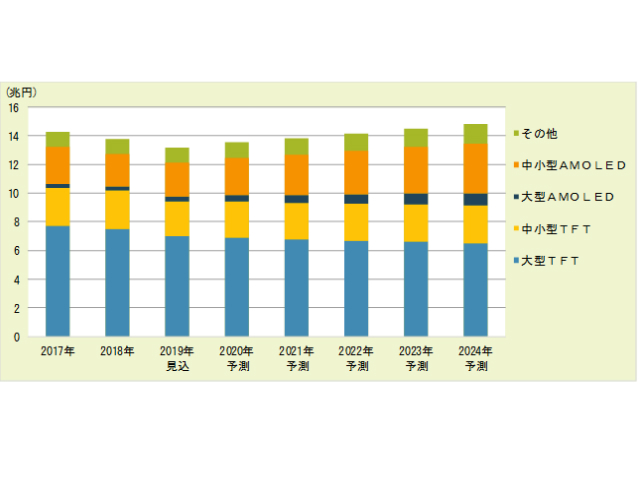

それによると2018年の世界市場は,中小型AMOLEDが枚数ベースでは増加したものの大幅な単価の下落により二桁減となったことや,大型TFTのタブレット端末向けの減少により縮小した。

2019年は,大型TFTがTV向けパネルの供給過剰による単価下落により,また,中小型TFTがスマートフォンにおけるAMOLEDの採用増加により縮小し,市場は2018年比4.3%減の13兆1,693億円を見込んでいる。なお,TFTは大型・中小型ともに苦戦しているが,AMOLEDは大型・中小型ともに好調だという。

大型AMOLEDはOLED-TV向けがけん引している。中小型AMOLEDはスマートフォンでの採用本格化もあり,単価下落が進んだものの枚数ベースで二桁増が見込まれることから拡大するとみている。このほか,中国の後発メーカーの新生産ラインの稼働,フォルダブルAMOLEDの投入など今後に向けた動きも活発としている。

2020年以降も大型TFTの縮小は続くが,中小型TFTは,スマートウォッチやヘッドマウントディスプレー(HMD)などのウェアラブル端末,車載ディスプレーなどで需要を獲得し緩やかながらも拡大していくとみている。

市場はスマートフォンやTVを中心にほかの製品でも採用が広がるAMOLEDけん引し,この他マイクロLEDやマイクロOLEDなどの伸びも期待されることから,2024年には2018年比7.8%増の14兆8,253億円と予測している。

注目ディスプレーデバイス市場については以下の通り。

注目ディスプレーデバイス市場については以下の通り。

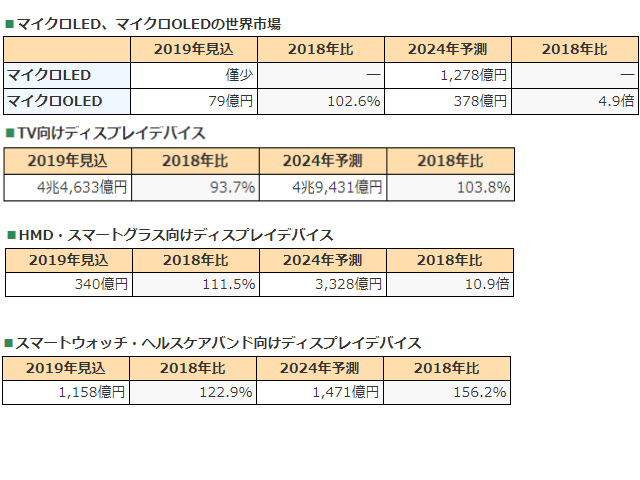

・マイクロLED,マイクロOLEDの世界市場

マイクロLEDは,チップサイズが100μm角未満のLEDを採用した自発光ディスプレーを対象とした。サイネージモニターなどで僅かに採用されており,今後は,輝度,コントラストが高いことから,スマートウォッチやスマートグラス,スマートフォンでも採用が期待されるという。

コンシューマー向け製品の投入による市場の拡大は2022年以降に本格化するとみている。大型はTV,中小型はウェアラブル端末(スマートウォッチ,スマートグラス)から採用が始まり,価格要求が厳しいスマートフォンは2024年頃からの採用が期待される。

マイクロOLEDは,Near Eye用マイクロディスプレーとして,電子ビューファインダー(EVF)やスマートグラスに用いられるデバイスを対象とした。

コントラストや応答性に優れることから,ミラーレス機のEVFでの採用が多いが,今後ミラーレス機向けは微増から横ばいと予想する。一方,スマートグラス向けは,シェアトップのメーカーが採用しているほか,他のディスプレーデバイスからマイクロOLEDに切り替えるメーカーもおり,市場の伸びを予想している。

注目アプリケーション向けディスプレーデバイスについては以下の通り。

・TV向けディスプレーデバイス

TVは買い替え需要を中心とした成熟市場であり,2019年の出荷台数は2億3,000万台を見込んでいる。このうちOLED-TVは2018年比38.5%増の360万台で急速に伸びている。自発光,高コントラスト,広色域で優位性があり,2023年には1,000万台を超えるとみている。

ポストOLED-TVとして,マイクロLED-TVの開発が進められており,2022年以降の市場本格化を予想している。一方,LCD-TVでも,量子ドット(QD)技術,ミニLEDバックライト,デュアルセルLCDなどを応用し,高画質化が進むとみており,2024年時点においても9割以上はLCD-TVが占めるとみている。

・HMD・スマートグラス向けディスプレーデバイス

2019年のHMD・スマートグラスの出荷台数は2018年比2.3%増の405万台を見込んでいる。

HMDはサイズ制限が少ないためマイクロディスプレーではなくフラットパネルディスプレーが採用されている。AMOLEDやLTPS TFTなどが用いられ,AMOLEDは高コントラストで応答性に優れるが,高精細化が難しいことや供給メーカーが限られることもあり,LTPS TFTの需要が高まっている。今後もLTPS TFTの割合は上昇していくとみている。

一方,スマートグラスは小型化が必要であり,LCOSやマイクロOLEDなどのマイクロディスプレーが主に用いられている。HMD・スマートグラスともに,将来的にはマイクロLEDの採用も予想している。特に,透過型ディスプレーを使用するスマートグラスでは,高輝度化の要求が強く,マイクロLEDディスプレーの採用によるメリットは大きいとみている。

・スマートウォッチ・ヘルスケアバンド向けディスプレーデバイス

2019年のスマートウォッチ・ヘルスケアバンドの出荷台数は2018年比20.4%増の1億2,760万台を見込んでいる。なお,ヘルスケアバンドはディスプレー非搭載製品も含んでいる。

スマートウォッチ・ヘルスケアバンドでは,軽量や薄型などを実現するためにOLEDが採用されており,スマートウォッチではAMOLED,ヘルスケアバンドでは低価格なPMOLEDの採用が多い。

ヘルスケアバンドでは,中国の後発AMOLEDメーカーのプラスチックAMOLEDの増産により,PMOLEDからAMOLEDへの切り替えが加速している。スマートウォッチでは,OLEDと比較して消費電力が低く,屋外視認性に優れることからマイクロLEDが適しているとされており,今後の採用増加が期待できるとしている。