矢野経済研究所では,2016年6月~8月,車載ディスプレー世界市場の調査を実施し,「2016-2017年版 車載用ディスプレイ市場の現状と将来展望」にまとめた(ニュースリリース)。

矢野経済研究所では,2016年6月~8月,車載ディスプレー世界市場の調査を実施し,「2016-2017年版 車載用ディスプレイ市場の現状と将来展望」にまとめた(ニュースリリース)。

ここでの車載ディスプレーとは,自動車内装に使用される,センターインフォメーションディスプレー(Center Information Display,以下CID)やクラスター(Instrument Cluster,以下Cluster),リアシートエンターテイメント(Rear Seat Entertainment,以下RSE),ヘッドアップディスプレー(Head-up Display,以下HUD),カメラモニタリングシステム用電子ミラー(Back Mirror / Side Mirror)向けのTFT液晶ディスプレー(以下TFT-LCD)およびAM-OLED(Active Matrix Organic Light Emitting Diode)をさす。なお,TN型やSTN型液晶ディスプレイ,VFD(蛍光表示管)は含まない。

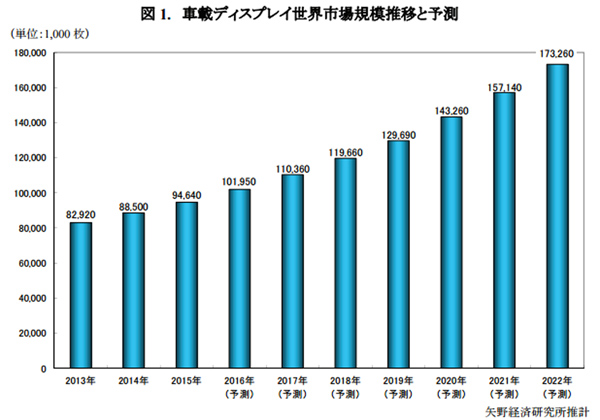

2015年の車載ディスプレー世界市場規模(メーカー出荷数量ベース)は,前年比106.9%の9,464万枚と大きく伸長した。自動車生産台数の成長をベースに,車載ディスプレイの主要搭載用途であるCIDの安定成長が下支えになっているほか,Cluster向けでもTFT-LCD搭載率がアップし,成長に大きく貢献している。2016年の世界市場規模(同ベース)を前年比107.7%の1億195万枚と予測する。

2015年の市場を搭載部位別にみると,CID向けディスプレーは5,300万枚(構成比56.0%),続いてCluster向けが3,700万枚(同39.1%)と車載ディスプレー市場全体の約95%を占めた。CID向けディスプレーはスマートフォンの普及により,ディスプレーオーディオの搭載率が年々アップし市場を牽引しているとする。

Cluster向けディスプレーは,Low-End(Entry-End)車種やMiddle-End車種で,CIDと同じ高解像度のディスプレーに対するニーズが増えたことで,TFT-LCDへの置き換えが急速に進んでいることが好材料となっているという。

CID向けとCluster向けの車載ディスプレーは拡大する市場の中核を占めるものの,2017年以降はHigh-End車種に搭載されるHUD及びミラーレス車に搭載される電子ミラー向けの車載ディスプレイが徐々に動き出すことで,2015年から2022年までのCAGR(年平均成長率)は9.0%となり,2022年における車載ディスプレー世界市場規模(メーカー出荷数量ベース)は、1億7,326万枚まで拡大していくと予測する。