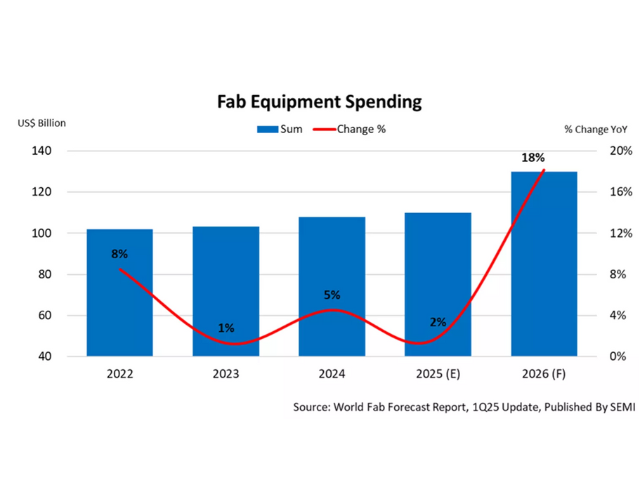

米SEMIは3月25日(米国時間),世界の半導体前工程製造装置の投資額が,2025年に前年比2%増の1,100億ドルに達し,2020年から6年連続成長を記録する見込みであることを発表した(ニュースリリース)。

それによると,2026年のファブ装置投資額は,18%増の1,300億ドルと予測した。この投資をけん引しているのは,ハイパフォーマンスコンピューティング(HPC)やデータセンター拡大を支えるメモリ分野だけではなく,AIインテグレーションの拡大による,エッジ・デバイスの半導体使用量の押し上げもあるという。

ロジック&マイクロプロセッサが,ファブ投資の成長をリードすると予想した。その大きな要因となっているのは,2026年までに生産開始が予測される2nmプロセスやバックサイドパワーデリバリーテクノロジーなどの最先端技術への投資。ロジック&マイクロ分野は,2025年の投資額が11%増の520億ドルが,翌2026年には14%増の590億ドルと予測した。

メモリ分野全体の投資額は,今後2年間着実に増加し,2025年は2%増の320億ドル,2026年はさらに27%増となる見通し。DRAM分野への投資は,2025年は前年比6%減の210億ドルが予測されるが,2026年には19%増の250億ドルへと成長を回復する見込み。対極的に,NAND分野の投資は2025年に前年比54%増の100億ドルへと大幅に回復し,2026年はさらに47%増の150億ドルになると予測した。

中国のファブ装置投資額は,2024年のピーク時の500億ドルから減少するものの,投資額トップの地位を維持する見込みで,2025年は前年比24%減の380億ドル,2026年はさらに前年比5%減の360億ドルと予測した。

AI技術の浸透でメモリの使用量が増加する中,韓国のチップメーカーは生産能力拡大と技術アップグレードに向けて設備投資を増額する計画であり,2026年まで投資額世界2位を占める見込み。韓国の投資額は2025年に29%増の215億ドル,2026年には26%増の270億ドルと予測した。

台湾は,チップメーカー各社が先端技術と生産能力のリード強化に向けて,世界第3位の投資額を確保する態勢。クラウド・サービスとエッジ・デバイスの全域にわたるAIアプリケーション需要の拡大に対応するため,台湾は2025年に210億ドル,2026年に245億ドルを投じると予測した。

第4位となる米国は,2025年に140億ドル,2026年に200億ドルを投資する見込み。5位以降には日本,欧州・中東,東南アジアが続き,2025年にはそれぞれ140億ドル,90億ドル,40億ドル,2026年には110億ドル,70億ドル,40億ドルの投資と予測した。