富士キメラ総研は,TFT LCD,OLED,マイクロLEDといったディスプレーデバイスの世界市場について調査し,その結果を「2023ディスプレイ関連市場の現状と将来展望」にまとめた(ニュースリリース)。

富士キメラ総研は,TFT LCD,OLED,マイクロLEDといったディスプレーデバイスの世界市場について調査し,その結果を「2023ディスプレイ関連市場の現状と将来展望」にまとめた(ニュースリリース)。

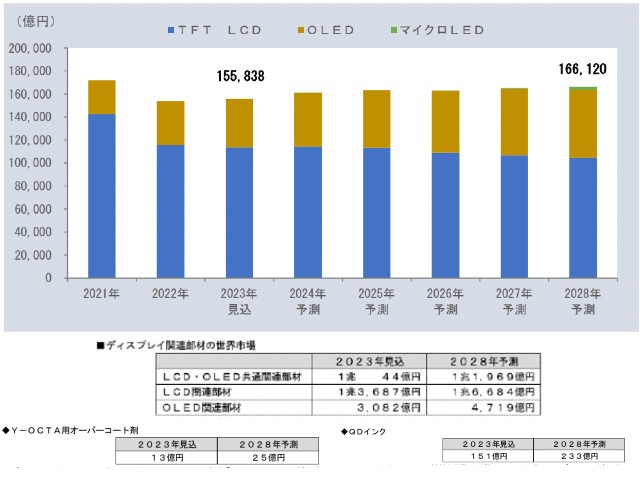

それによると,2022年はTVやPCモニター,ノートPCなどの販売が低迷したことから,市場は前年比減少となった。2023年はTV向けが回復しているほか,HMD向け,車載向けなどは堅調に伸びている一方で,IT機器向けパネルは需要縮小が続いているとして,市場は15兆5,838億円を見込む。

タイプ別ではTVやPCモニターなど大型用途において主力であるa-Si TFT LCDのウェイトが高いが,前年に続き減少するとみるほか,ハイエンドTV,ハイエンドノートPCで採用が多いW-OLEDやOxide TFT LCDの落ち込みが大きいとみるものの,ハイエンドスマートフォンにおけるRGB蒸着プラスチックOLEDの採用増加により,市場は前年比微増に留まるとみる。

今後はハイエンドTVで採用されるQD-OLEDやスマートフォンの最上位機種で採用が進むRGB蒸着フォルダブルOLED,スマートグラスでの採用増加が期待されるマイクロOLED,次世代ディスプレーとして注目されるマイクロLEDなどの増加を予想する。

ディスプレー関連部材の世界市場では,LCD・OLED共通関連部材の市場は,2022年はTVやPCモニター,ノートPCなど大型アプリケーションの需要が低迷し,前年比マイナスとなった。2023年はTV向けTFT LCDの生産が回復しているものの,ハイエンドTV向けのW-OLEDが伸び悩んでいるという。

LCD関連部材の市場は,2022年はTV向けTFT LCDの生産調整が行なわれた影響を受け,大幅に縮小したという。2023年に入るとTV向けTFT LCDの生産が回復しており,市場は伸びるとみている。

OLED関連部材の市場は,2022年は大幅に拡大した。最も高い成長率となったのは,QD-OLEDで採用されるQDインクで,今後も伸びるとみている。2023年はフォルダブルスマートフォンに搭載されるフレキシブルガラスが採用機種の増加により大幅な伸長を予想する。

この調査では,プラスチックOLEDのオンセルタッチセンサーである「Y-OCTA」に採用されるオーバーコート剤,「F-OCTA」に採用されるオーバーコート剤も対象に注目した。主にスマートフォンやタブレット端末のタッチセンサーで使用されている。

「Y-OCTA」は薄型化やコストダウンに寄与することから,Samsung El.「Galaxy」シリーズとApple「iPhone」シリーズに採用され,市場が立ち上がった。2021年までは韓国パネルメーカーの採用が中心だったが,2022年から中国メーカーの採用が増加しており,使用されるオーバーコート剤の2023年の市場は13億円を見込む。

2023年現在,パネルメーカーのOLEDラインは「Y-OCTA」を前提とした設計になっており,今後RGB蒸着プラスチック・フォルダブルAMOLEDでは「Y-OCTA」の採用が大半を占めるため,オーバーコート剤の需要も増加するとみる。

また,従来の無機膜と比較し折り曲げ性の向上や生産効率の向上が期待できる「F-OCTA」の開発が行なわれており,2024年にはApple「iPad」での採用が期待されるほか,Samsung Displayなどが開発投資を行なっているIT機器向けリジッドOLEDのG8.7でも採用が検討されているという。

「F-OCTA」は2026年にはAppleのノートPCでの採用が期待されるといい,2028年のオーバーコート剤の市場は25億円を予測する。

調査では同じくQDインクにも注目した。QDインクとして,QD材料を樹脂に分散してインクジェットプロセスに適用させた材料を対象とした。QD-OLED,QD-マイクロLEDで使用される。

2021年にSamsung DisplayがQD-OLEDの量産を開始したことで市場が立ち上がっており,現在はQD-OLEDでのみ採用されている。2022年はTV需要の低迷によるTV向けQD-OLEDパネルの低調から,市場の伸びは当初予想を下回る結果となったという。

2023年はTV向け,PCモニター向けQD-OLEDパネルの生産が回復するとみており,市場も順調に拡大すると予想する。また,2027年以降にSamsung DisplayのQD-OLEDの新規ラインが稼働するとており,需要が増加するほか,2026年から2027年にかけてSamsung El.が青色LEDとQD-CFを組み合わせるマイクロLEDの量産を目指しており,QD-マイクロLED向けの需要増加を予想している。