富士経済は,世代パワー半導体やシリコンパワー半導体,また,パワー半導体の構成部材や製造装置の世界市場を調査し,その結果を「SiC など次世代パワー半導体,シリコンパワー半導体の世界市場を調査」にまとめた(ニュースリリース)。

富士経済は,世代パワー半導体やシリコンパワー半導体,また,パワー半導体の構成部材や製造装置の世界市場を調査し,その結果を「SiC など次世代パワー半導体,シリコンパワー半導体の世界市場を調査」にまとめた(ニュースリリース)。

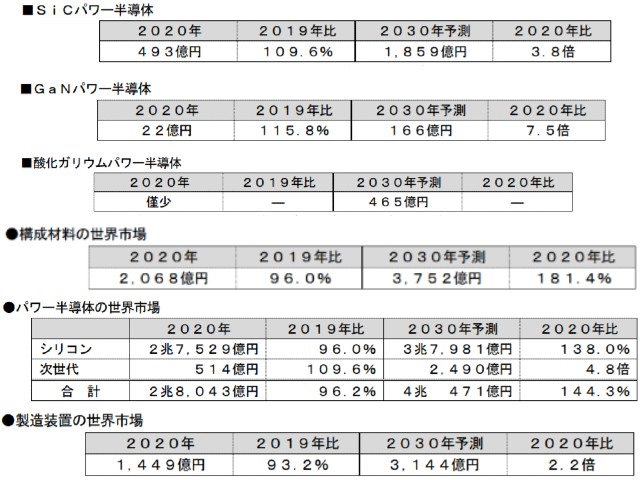

それによると,SiCパワー半導体は,2020年は新型コロナウイルス感染症の影響により,開発案件が延期になるケースもあったが,サーバー電源などの情報通信機器分野,中国や欧州における太陽光発電などのエネルギー分野の需要が堅調だったことから,例年と比較し伸び率は低かったものの,市場は拡大したという。

用途別では自動車・電装や情報通信機器分野のウエイトが高い。今後は自動車・電装分野のウエイトが高まっていくとみる。また,エリア別では,TeslaのEV向けが多いことなどから,北米のウエイトが高いが,欧州自動車メーカーによる採用予定もあり,今後欧州のウエイトが高まっていくとみる。このほか,電鉄車両やエネルギー,産業分野の高耐圧アプリケーションでも,今後採用増加が期待されるという。

なお,シリコンパワー半導体からSiCパワー半導体へのシフトについては,FRDからSiC-SBDへ,高耐圧パワーMOSFETからSiC-FETへ,IGBTモジュールからSiCパワーモジュールへの置き換えが期待されるとしている。

GaNパワー半導体の2020年の市場は,アジア圏におけるACアダプターでの需要増加に加え,サーバー電源など情報通信機器分野が好調だったことから,引き続き拡大したという。今後もデータセンターや携帯電話基地局での5G通信導入など通信機器の需要増加により情報通信機器分野は堅調とみる。また,2022年以降は自動車・電装分野での採用進

展も期待されるとする。

エリア別では,ACアダプターやサーバーなどの主要メーカーが多い中国のウエイトが半数以上を占めている。今後は,自動車・電装分野への展開が進むことで,xEV化を積極的に進める中国や欧州のウエイトが高まっていくとみる。

酸化ガリウムパワー半導体は,SiCパワー半導体やGaNパワー半導体と比較し,高耐圧・低損失など性能面で優れ,低コスト化が可能であることから,早期の実用化が期待されている。2020年の市場は僅少だったが,2021年には量産が開始されるとみられ,2億円を見込む。まずは600Vの中耐圧領域で展開され,民生機器分野での採用が想定されるという。

その後,電流値を上げていくことで,高耐圧領域である産業分野などへ広がっていくとみる。なお,自動車・電装分野については,量産化に加え,信頼性の向上が必要であり,採用は2025年以降とみる。

パワー半導体の世界市場は,シリコンパワー半導体はサーバー電源向けなど情報通信機器分野がテレワークの普及などで好調だったが,産業や自動車・電装分野の落ち込みが大きく,2020年の市場は縮小した。そのほかでは,民生機器分野は白物家電などを中心に低迷し,電鉄車両分野は計画していた採用案件の延期や中止などにより減少,一方エネルギー分野は中国や欧州における再生可能エネルギー関連の需要が増加したという。

なお,エリア別には,日本,北米,欧州,中国を除くアジアは減少したが,中国は2020年後半には需要が回復・増加した。2021年以降は自動車電装化の進展,5G通信関連への投資増加,産業分野での需要回復により,市場拡大を予想する。

一方,次世代パワー半導体の市場は開発案件の先送りにより伸びが鈍化したものの,拡大を続けており,2021年以降は毎年20%近い伸びが続くとみる。

構成材料の世界市場においては,ウエハーはSiCが好調であり,酸化ガリウムは研究開発向けが中心であることから需要は限定的だとする。また,前工程材料は大きな伸びは期待できないものの,2020年も含め,堅調な拡大を続けているという。また,減少がみられた後工程材料についても,封止材料やボンディングワイヤーなど一部材料はパワー半導体メーカーが材料確保の動きをみせたことで増加した。

製造装置の世界市場は,新型コロナの影響により,シリコンパワー半導体やSiCパワー半導体向けに予定されていた設備投資の延期,見直しが行なわれたケースも多く,2020年の市場は縮小した。しかし,中国は国策でパワー半導体への注力度を高めており,2020年後半から積極的な設備投資を行なっていることや,台湾でもパワー半導体のファウンドリー企業の展開が本格化していることから,アジアを中心に2021年以降は拡大を予想した。