富士キメラ総研は,5G通信対応エッジ機器や基地局,基地局向けデバイスなど,5G通信関連の世界市場を調査し,その結果を「5G 通信を実現するコアテクノロジーの将来展望 2021」にまとめた(ニュースリリース)。

富士キメラ総研は,5G通信対応エッジ機器や基地局,基地局向けデバイスなど,5G通信関連の世界市場を調査し,その結果を「5G 通信を実現するコアテクノロジーの将来展望 2021」にまとめた(ニュースリリース)。

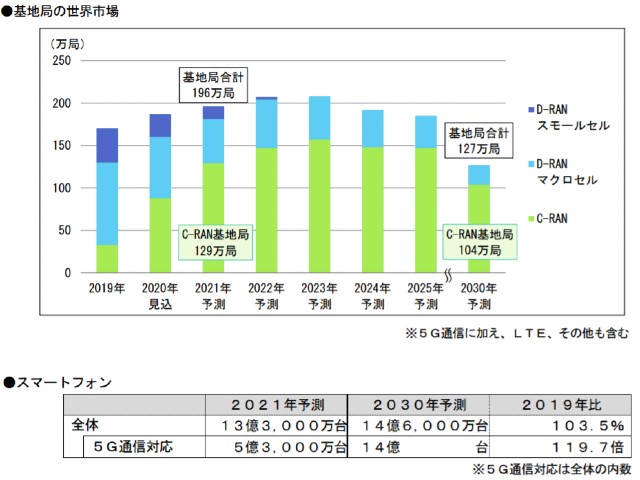

それによると,5G通信のサービス開始などにより,各国が急速に設備投資を進めており,市場は堅調に拡大している。これまでは,無線制御部と無線送受信装置を備えたD‐RAN基地局が中心であったが,直近では無線送受信装置のみを備えるC‐RAN基地局が増えているという。

C‐RAN基地局は当面伸びが続くが,BBU・CU・DU(ベースバンド処理装置)の設置場所を親局とし,親局から10km圏内に子局(光張出し局)としてRRH・RU(無線送受信装置)を複数設置することで,一局あたりのカバーエリアが広くなることや,5G通信向けの投資も落ち着くことで,中長期的には市場はピークアウトしていくとみる。

C‐RAN基地局は,光ファイバーの敷設など初期投資コストがD‐RAN基地局と比較して高いため,光ファイバーの敷設が進んでいる日本や中国などで導入が進むとみる。特に新規投資をほぼC-RAN基地局で行なう中国が需要の半数近くを占めており,市場の拡大をけん引している。しかし,2023年以降中国での投資が一巡することで,市場はピークアウトしていくとみる。

D-RANマクロセル基地局,はLTE向けの投資が一巡したため,縮小しているという。5G通信向けは,光ファイバー網の敷設が進んでいないという理由からC-RAN基地局へ移行がみられない新興国や欧州などで,短期的にはSub6を中心に緩やかに伸びるとみる。なお,光ファイバーの敷設が十分に進んでいる地域ではC-RAN基地局への移行が進んでおり,中長期的には5G通信投資の一巡により,縮小していくとみる。

また,先進国の主要キャリアが5G通信サービスを開始した2020年のスマートフォン市場は,新型コロナウイルス感染症の感染拡大により,外出自粛や消費行動の減退もあり,ユーザーの買い替えが進まず,前年比二桁減が見込まれるという。

このうち,5G通信対応のスマートフォンは,Appleが「iPhone 12」で5G通信対応製品を発売し,ほかにも多くの中国メーカーが普及価格帯の製品を発売したことで市場は拡大しており,20%弱が5G通信対応とみている。

2021年以降は,2020年の買い控えの反動により緩やかな拡大が続くとみる。5G通信対応製品は中国メーカーを中心に,LTE対応のミドルレンジ製品と同程度の価格で購入できるようになっており,今後も低価格化の進展により,普及していくとみる。

現在ではSub6が中心であり,ミリ波はフラグシップモデルでの採用にとどまっているが,中国でのサービスインが想定される2022年以降,徐々に増えていくとみている。