矢野経済研究所は,3Dプリンター材料の世界市場を調査し,方式別動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

矢野経済研究所は,3Dプリンター材料の世界市場を調査し,方式別動向,参入企業動向,将来展望を明らかにした(ニュースリリース)。

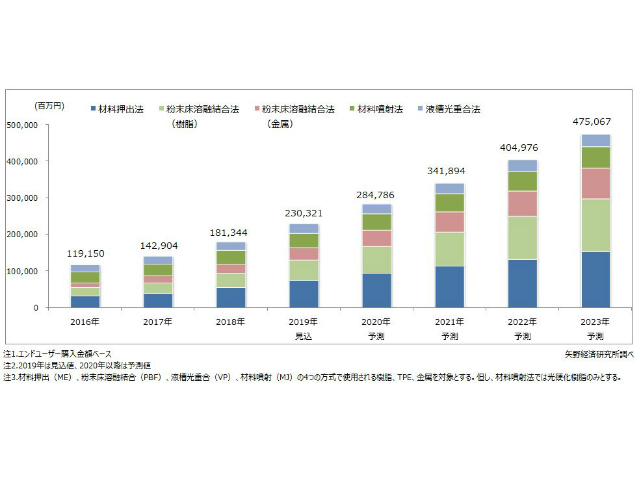

それによると2018年の3Dプリンター材料の世界市場規模(エンドユーザー購入金額ベース)を前年比126.9%の1,813億44百万円と推計した。3Dプリンター材料市場は海外を中心に,(1)造形方法における技術革新(スピードや強度等)の進展,(2)3Dプリンター材料の多様化・高機能化,(3)造形品の試作品から最終製品へのさらなる適用拡大,といった要因から大きく伸長している。

2015年以降,造形スピードや造形品の強度向上などを実現する新たな造形方法を開発し,3Dプリンター市場に参入する企業が相次いでいる。樹脂材料を用いる3Dプリンターにおいては,2Dプリンター事業で蓄積してきた技術・ノウハウ・知的財産を活用するHPをはじめ,Markforged,Carbon,Formlabsなど米国発のメーカーが多い。

一方で,金属材料を使用する3Dプリンターの造形方法は,粉末床溶融結合(PBF)法から材料押出(ME)法や結合剤噴射(BJ)法へ広がりをみせる。BJ法では,Desktop Metal,HP,GE Additive,Stratasysなどの米国メーカーが市場への参入を計画している。

2018年から2023年までの年平均成長率(CAGR)は21.2%となり,2023年の3Dプリンター材料の世界市場規模(エンドユーザー購入金額ベース)は4,750億67百万円になると予測する。

造形方法別に3Dプリンター材料市場の動向をみると,ME法向け材料では装置と材料の進化によって用途・エンドユーザーのさらなる拡大が期待され,フィラメント(紐状材料)の市場規模は今後も高成長が続くとしている。

PBF法向け材料市場では,各社が立ち上げた材料開発を目的とするオープンプラットフォームで使用できる樹脂粉末が多様化することで,最終製品での需要が増えるものと想定する。一方,装置メーカーの動きによって造形方式間の競争が激しさを増すことから,PBF装置向けの金属粉末の市場規模は2020年以降に成長率が鈍化すると予測する。

VP法向け材料市場では,低価格帯装置の普及や材料専業メーカーを中心とする共同開発プラットフォームの立ち上がりなどによって,今後も試作品への適用,および最終部品における新たな用途の創出を期待できるという。

MJ法向け材料市場では,治工具向け用途などはME装置+フィラメントなどとの競合が生じつつあるが,カラーが求められるデザインモデル向けの需要は底堅く推移していく。また,金型や医療分野向けが需要を下支えしていくとみている。

今後も造形方法の技術革新と材料の多様化・高機能化が相まって,3Dプリンターによる造形品は最終製品への適用が広がり,製造業におけるその位置づけは工作機械に近づいていくともいえる。

ただ,工作機械を置き換えていくような存在とはなりにくく,先に述べた試作品や治工具,あるいは少量多品種品,カスタマイズ品を造形する際にこそ3Dプリンターは大きなベネフィットをもたらすという。

そのため,自動車(普及車)の量産部品などとは異なる,よりニッチな市場を対象とした3Dプリンターならではの継続的な用途開拓が必須となる見込みとしている。