■センサー別市場動向

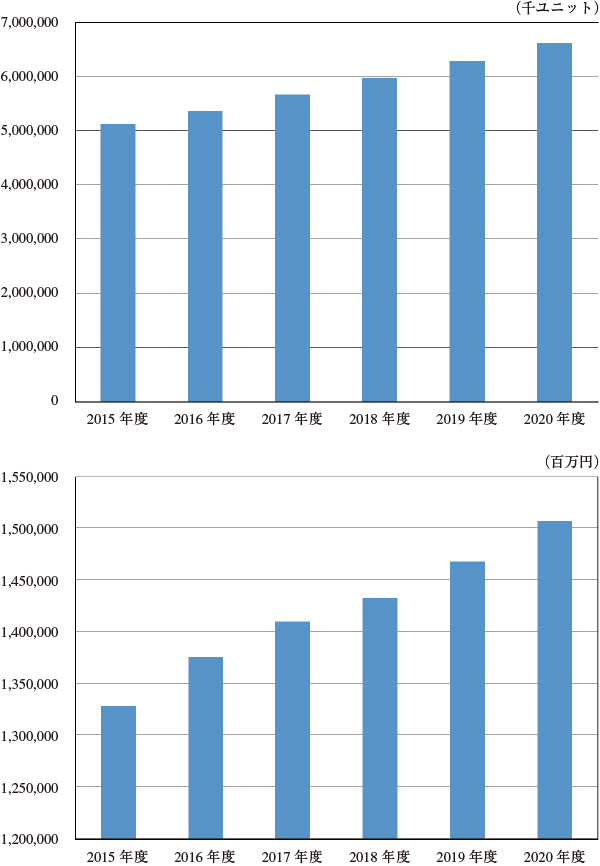

センサー分野別にみると,光・電磁波センサーの市場規模が大きく,2017年予測では数量ベースで56億5,657万ユニット,2020年には66億1,778万ユニットになると予測。金額ベースでは2017年が1兆4,096億8,000万円,2020年には1兆5,067億円になると予測している(図2)。

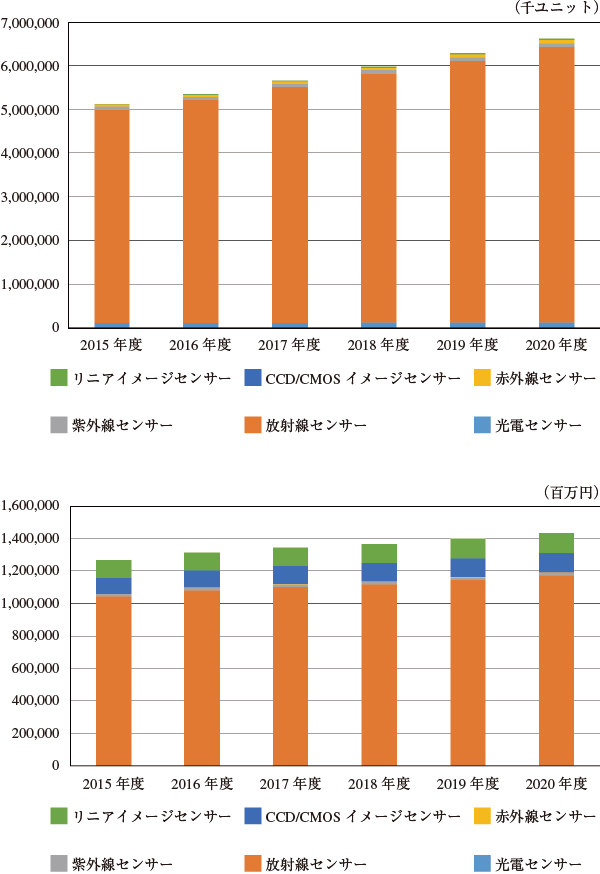

市場は電子機器を中心に様々な需要分野の光撮像に利用されるCCD/CMOSイメージセンサーが大半を占めており,これがけん引役となっている。同社によると,今後もドローンやロボットをはじめ搭載アプリケーションの増加により伸びるものと予測している(図3)。

紫外線センサーは,これまで防災やボイラーなどの炎監視用途や産業用のUV測定用途が主体であったが,小型化の進展によりスマートウォッチやヘルスケアバンドなどの民生機器向けの搭載が増えていくものと見られている。

熱的・時間空間雰囲気センサーは,温度センサー(サーミスタ)が大半を占めている。電子部品の過熱防止や安定動作の確保のためスマートフォンやPC,白物家電,車載部品,情報機器などに搭載され,今後も省エネや高機能化,環境対応目的の搭載が増加するとしている。

湿度センサーやほこりセンサーは,中国でのPM2.5対策として空気清浄機の需要が回復してきているほか,家庭内の雰囲気計測で利用される環境モニターの需要が各国で立ち上がってきており,堅調な伸びが予測されている。

機械的・物理的センサーは,仕掛品や部品の高さや幅,厚み,ブレなどを検知する変位センサーが工場の省人化や効率化などに対応して需要が増えており,単価が比較的高いこともあって今後金額ベースでは大きく伸びると見られている。

加速度センサーは小型化,低価格化の進展により幅広いアプリケーションで搭載が広がっているという。特にスマートフォンに搭載される6軸製品は数量ベースでは大きく伸びると見ており,一方で気圧センサーや電子コンパスなどの統合によるさらなる多軸化も想定されている。しかし,低価格化が進んでいるため金額ベースでは縮小すると予測している。

圧力センサーは民生用途で高い伸びが期待できるのに加え,半導体の製造工程や車載部品用途も搭載義務化が推進されるTPMS(タイヤ空気圧監視システム)モジュール向け,エアバッグシステムへの搭載により伸びると見ている。

生体センサーは,スマートデバイス認証用途で搭載される指紋センサーの構成比が高く,今後も低価格化に伴う大幅な搭載増加が予測されている。

脈派センサーはスマートウォッチやヘルスケアバンドなどのウェアラブル端末に搭載が進んでいることから需要が伸びているとしている。脳波センサーは,現状では玩具向けが中心であるとしているが,今後はメンタルヘルスケアや認知症対策,マーケティング用途や教育理解度チェックなどでの活用による需要増加も期待されている。

ケミカル・バイオセンサーは,自己血糖値測定用で利用されるグルコースセンサーが大部分を占めており,糖尿病患者の増加に伴い今後も需要が増えると見られている。また,空燃比センサーはより高度な燃焼管理のために車両1台当たりの搭載数が増えていることから需要が伸びているとしている。◇

(月刊OPTRONICS 2017年7月号掲載)