矢野経済研究所では、次の調査要綱にて国内外の光学用PETフィルム市場の調査を実施した(プレスリリース)。

矢野経済研究所では、次の調査要綱にて国内外の光学用PETフィルム市場の調査を実施した(プレスリリース)。

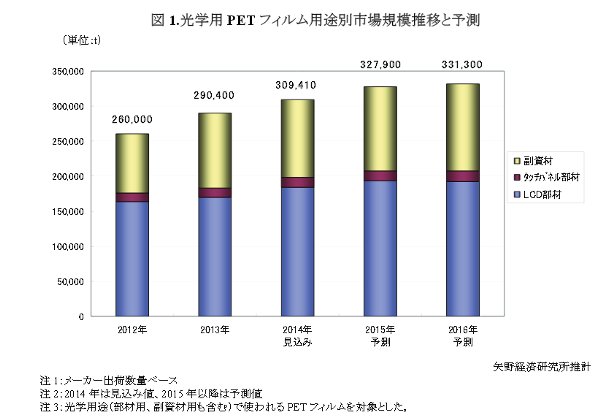

それによると,2014年の光学用PETフィルム市場規模(部材用,副資材用も含む)は,前年比106.5%の309,410t(メーカ出荷数量ベース)と見込む。

高精細・大型モデルの液晶テレビの需要が拡大し,再びLCD部材用のフィルム需要が成長し始めており,一方でタッチパネル部材用のフィルム需要も,スマー トフォン,タブレット端末向けなどを中心に拡大しており,光学用PETフィルム市場はこれまでの停滞を脱し,再び成長基調にあると予測する。

また,中国・台湾で設備投資が続き,LCD部材用PETフィルムでは海外勢がシェアを拡大するとしている。具体的には,2013年のLCD部材用PETフィルム市場規模(メーカ出荷数量ベース)は,前年比103.5%の170,000tとなった。

最終製品の生産拠点も 中国や韓国,台湾などが主力となったことから,ボリュームゾーンであるLCD部材向けの光学用PETフィルムについても,生産規模とコスト競争力で勝る海 外勢のシェアが拡大しているとしている。

タッチパネル部材用PETフィルムに関しては,日本メーカが2016 年まで高いシェアを確保すると予測した。2013年のタッチパネル部材用PETフィルム市場規模(メーカ出荷数量ベース)は,前年比111.1%の13,940tとなった。

国別に内訳をみる と,日本メーカーが13,000t(構成比93.3%),韓国メーカは240t(同1.7%),台湾メーカは700t(同5.0%)であった。

タッチ パネル部材用PETフィルムのユーザ企業のほとんどが日本国内にあり,ユーザニーズとPETフィルムメーカが保有する技術との摺り合わせも容易であ ること,また,同用途は低干渉対応や熱収縮対応などが必須であり,同市場は当分の間,日本のPETフィルムメーカ,コンバータが強みを発揮していくと予測している。