矢野経済研究所は,国内におけるハイバリアフィルム市場に関する調査結果をまとめた。

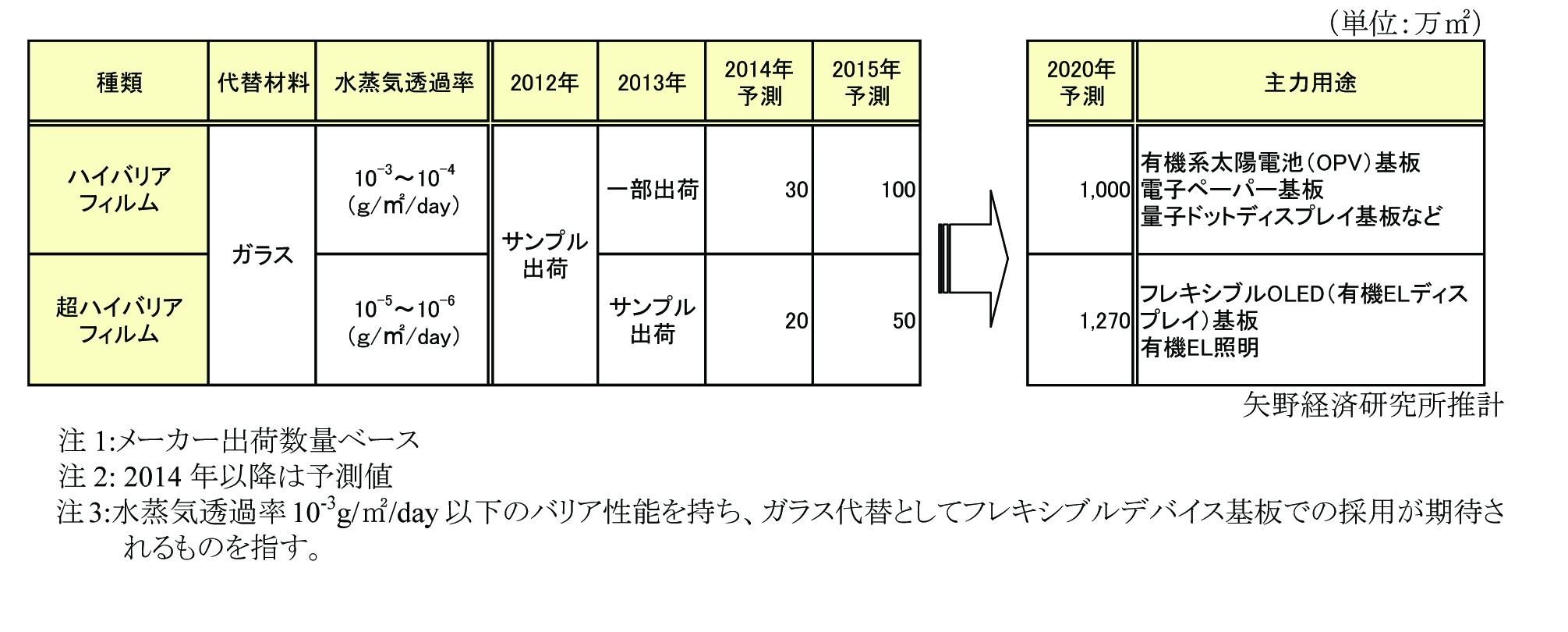

この調査結果によると,ハイバリアフィルムは,スマートフォンやウェアラブル端末,有機EL照明器具に用いられるフレキシブルデバイスの基板材料として,ガラス代替の需要が期待されているが,ハイバリアフィルムの保有するバリア性能(水蒸気透過率)により,10-3~10-4g/m2/day程度レベルの製品と,10-5~10-6g/m2/dayを下回るレベルの製品とに大別され,それぞれの製品で参入メーカのカラーも異なる。

具体的には,10-3~10-4g/㎡/day の領域には包装材料用バリアフィルムから出発したメーカが,また,10-5g/㎡/day を下回るレベルのフィルムではエレクトロニクス分野で展開し,フィルム系部材の一つとしてバリアフィルムをラインナップしたメーカが参入している。

一般的に,OLED 基板でガラス代替として使用するには10-5~10-6g/㎡/day 程度レベルの超ハイバリア性が必要であるが,有機系太陽電池(OPV:Organic Photovoltaics)基板や電子ペーパー基板,量子ドットディスプレイ基板などの用途では10-3~10-4g/㎡/day 程度レベルのバリア性で十分に対応可能とされている。しかし,このような水蒸気透過率10-3g/㎡/day 以下のハイバリアフィルムは,2013 年時点でサンプル供給や試作が行なわれている段階であり,量産には至っていないという。

ハイバリアフィルムは現在,市場開拓期にあるが,表に出てきている企業だけでも10-3~10-4g/㎡/day の領域に4 社,10-5~10-6g/㎡/day の領域に7 社のメーカが参入している。水面下で開発を進めているメーカを含めれば,この数はさらに増えることとなる。

ハイバリアフィルム市場はこれまで,ゼロから市場を創り出す開拓の時期であったが,2014 年以降は徐々に市場が形成され,数年後には拡大期に入ると予測されている。ハイバリアフィルム市場に参入するメーカにとっては,この時期にいかに早く市場の中でのポジションを確立するかが問われており,今後2~3 年が勝負になるとしている。

ハイバリアフィルムは2013年末時点で,フィルムメーカ各社ともサンプル供給や試作の段階にあり,本格的な市場形成には至っていないが,フレキシブルデバイス市場の立ち上がりとともに2014年には50 万㎡,2015年には150万㎡,2020年には2,270万㎡程度(メーカ出荷数量ベース)まで拡大するものと予測している。

フレキシブルデバイスという新市場においてデファクトを確立するためには,単にユーザー企業のニーズに合わせた製品を開発し,供給するだけに止まらず,そのデバイスの部材に何が求められているのか,何故そのような性能・スペックが必要なのかという点も含め,最終製品に対する理解と知識は必須である。そのためにも,フィルムメーカー各社には,原反・材料,機械・設備,後加工など,これまで培ってきた業界のつながりをフルに活用してユーザーとのパイプを太くし,単なる部材のサプライヤーとしてではなく,最終製品の開発パートナーとしてフレキシブルデバイス市場に食い込んでいくことが求められていくと考えられている。

詳細はこちら。