富士キメラ総研は,SNSや動画サービスの普及によりデータの大容量化が加速し,伝送速度が10G/40Gから100G/400Gへ移行しつつある通信環境を受けて拡大を続ける光通信関連市場を調査し,関連装置やデバイス,インフラの市場動向に加え,キーデバイスの標準化動向,加えてFTTx市場やデータセンター用光デバイスに関する技術動向を中心に報告書「2015 光通信関連市場総調査」にまとめた(ニュースリリース)。

富士キメラ総研は,SNSや動画サービスの普及によりデータの大容量化が加速し,伝送速度が10G/40Gから100G/400Gへ移行しつつある通信環境を受けて拡大を続ける光通信関連市場を調査し,関連装置やデバイス,インフラの市場動向に加え,キーデバイスの標準化動向,加えてFTTx市場やデータセンター用光デバイスに関する技術動向を中心に報告書「2015 光通信関連市場総調査」にまとめた(ニュースリリース)。

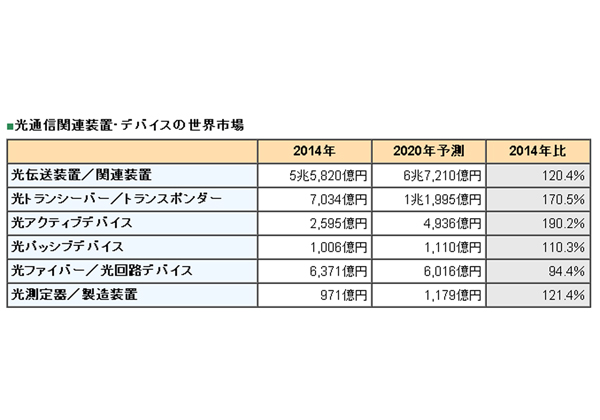

それによると,光伝送装置/関連装置は2014年の市場が前年比11.8%増となった。中国の大手通信キャリアの設備投資や世界的なワイヤレスバックホールのトラフィック増加への対応,データセンターインターコネクトでの利用によりWDM光伝送装置が伸びた。また,PONシステムが中国市場向けで好調だった。今後もWDM光伝送装置などが通信キャリア向けで伸びるとみる。

光トランシーバー/トランスポンダーは前年比26.0%増となった。市場規模の大きい低速や40G,10Gに加え,100Gライン側/クライアント側も伸び市場を押し上げた。低速や40G,10Gは2017年頃から減少し,100Gライン側/クライアント側やAOCが市場拡大をけん引するとみる。

光アクティブデバイスは各種LDが好調で前年比9.4%増となった。今後も光トランシーバー/トランスポンダの需要増加に伴い,光アクティブデバイスも大きく伸びるとみる。特に100G/40G LDや,Beyond 100需要の本格化によりLN光変調器が大幅に伸びると予想する。

光パッシブデバイスは市場規模の大きいWSSモジュール,光スプリッターなどが好調で前年比21.2%増となった。今後WSSモジュールなどが市場拡大をけん引するが,各品目の低価格化が進み2019年からは縮小に転じると予想する。

光ファイバー/光回路デバイスは中国を中心に光ファイバーの需要が増え前年比16.4%増となったが,中国におけるインフラ投資のピークが過ぎる2018年以降は縮小を予想する。光測定器/製造装置は他のデバイスや装置の市場と相関するが,2014年は光ファイバーの好調により伸びた。

また,FTTxは中国や日本,韓国などの東アジア,北米,欧州が需要の中心となっている。特に中国は2014年末時点で5,000万加入を超えており2018年頃まではFTTx関連の投資が継続するとみる。2018年までは中国を中心にFTTx関連機器の市場は拡大するが,先進国では新規加入が鈍化するため,インドをはじめとした新興国でのFTTx向け投資の活発化が期待されるという。

データセンターはGoogleやAmazonなど北米系のOTT(Over The Top)と呼ばれるデータセンター関連事業者向けが好調。データ量の増加に伴い40G/100G伝送の導入が加速しており,対応した機器の需要が伸びている。ネットワークのグローバル化により,トラフィックが多い地域に近い場所へのデータセンター設置が進んでいるため,北米以外の地域の需要も増えている。

データセンターの市場規模が北米に次ぐ欧州では現状10Gが主流だが,40G/100Gの導入も始まっている。日本や中国,その他アジアでは10Gが主流で,40G/100Gはやや遅れている。

ワイヤレスネットワークはLTEの普及に伴い,LTE基地局向けのワイヤレスバックホールおよびフロントホールの光化に伴う需要が増加している。特に日本や韓国などでは次世代LTEの設備投資が始まっており,今後は第5世代携帯電話へ向けた基地局投資も活発になるとみる。米国では都市部と地方でLTE基地局の普及に大差があることや,中国でLTE基地局の敷設がさらに進むことにより,ともに今後の需要増加が期待されるとしている。