富士キメラ総研は,自動車向けの電装システムや情報機器とそのデバイス・コンポーネンツ,またECUとその構成デバイスの世界市場を調査した(ニュースリリース)。その結果を報告書「車載電装デバイス&コンポーネンツ総調査 2015」にまとめた。

富士キメラ総研は,自動車向けの電装システムや情報機器とそのデバイス・コンポーネンツ,またECUとその構成デバイスの世界市場を調査した(ニュースリリース)。その結果を報告書「車載電装デバイス&コンポーネンツ総調査 2015」にまとめた。

「自動ブレーキ」「ハイブリッド」などのシステムは,その構成の見直しや安価なデバイスの採用などにより普及が進み,これらシステムを必要とする高齢者や女性向けの自動車にも搭載されるようになった。新たなシステムの搭載と普及の進展は,消費者にとっては自動車購入の動機付けにつながることから,低コストで魅力のあるシステムの開発がさらに活発化するとみている。

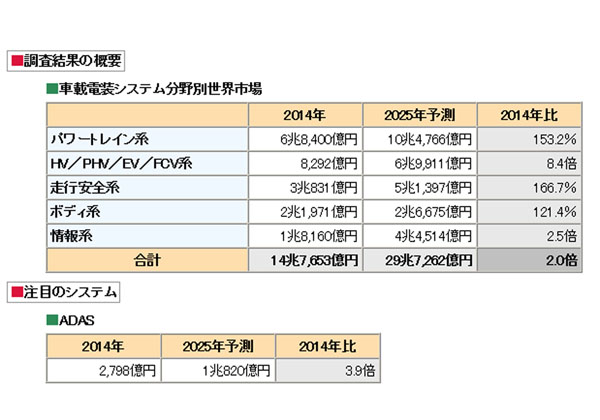

調査によると,2014年の車載電装システム(18品目を対象)市場は14兆7,653億円となった。パワートレイン系の市場規模が最も大きく,6兆8,400億円。環境規制の強化を背景に燃費改善を目指し,ダウンサイジングエンジンとアイドリングストップシステムの搭載が進んでいる。

一方,システムの電子制御化や,運転状況に応じた最適で緻密な制御を行なうシステム開発が進められている。センサーを増やしてより多くの情報を入手するなど,デバイスの採用数も増加するとみる。

HV/PHV/EV/FCV系では,エンジンに代わる新しい駆動システムであるEV/FCVシステムで,特有のセンシング情報や制御が追加され,関連デバイスの採用が進んでいる。また,熱を発する機器が多く,今後は二次電池の大容量化も進み温度管理がさらに重要になることから,温度センサーの採用も増加するとみる。

走行安全系では,ADASの代表的なシステムである緊急ブレーキシステムが,安価な車載カメラの採用により簡易構造かつ高精度になったことや,走行安全システムの搭載義務化などにより,搭載が大幅に伸びている。最近では,エアバッグECUとヨーレイトセンサー内のセンサーの統合化が進むなど,センサーの共用化などによって長期的には伸び率が鈍化するとみる。

ボディ系では,電子制御化によって緻密な制御が可能となるため,システムのインテリジェント化が進むとみる。インテリジェント化の進展により,ボディECUでの制御に負担がかかるため,独立したECUで制御するようになっていくと予想する。

情報系では,ドライバーに増加する情報を的確に知らせる情報表示システムとして液晶ディスプレイの採用が増加している。また,運転を妨げず,運転シーンに合わせた最適な表示をするための操作系デバイスやディスプレイの採用が進むとみる。加えて,車内情報のみならず,外部の情報をドライバーに知らせる必要性も増えるため,通信モジュールの需要も高まるとしている。

注目システムとしてADASを挙げる。ADASは,ドライバーが安全な運転を行なえるよう,車両側で支援を行な」うシステムの総称。ここでは,ACC(車間距離制御),FCM(前方衝突被害軽減,AEB含む),FCW(前方衝突警報),LDW(車線逸脱警報),LKA(車線維持支援),PSD(歩行者検知),SBD(側方死角検知),TSM(道路標識検知)を対象とした。

2014年の市場は2,798億円となった。EUでは,AEB(緊急ブレーキ)の搭載が一部商用車に義務化されており,また,LDWやLKAがEuroNCAPの評価対象となっていることから搭載率も徐々に増加し,市場をけん引すると予想する。

2018年以降は,検知の精度や範囲が向上するとみられるほか,搭載機能の複合化が進むことで,高機能なADASが徐々に実現されるとみる。日本では比較的安価で簡易なADASが中心になるとみる。また,AEBがJNCAPの評価対象となっており,2014年から車両総重量に応じて段階的に搭載義務化が進み,2018年にはほぼ全ての新型商用車に搭載が義務化されると予想する。